Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

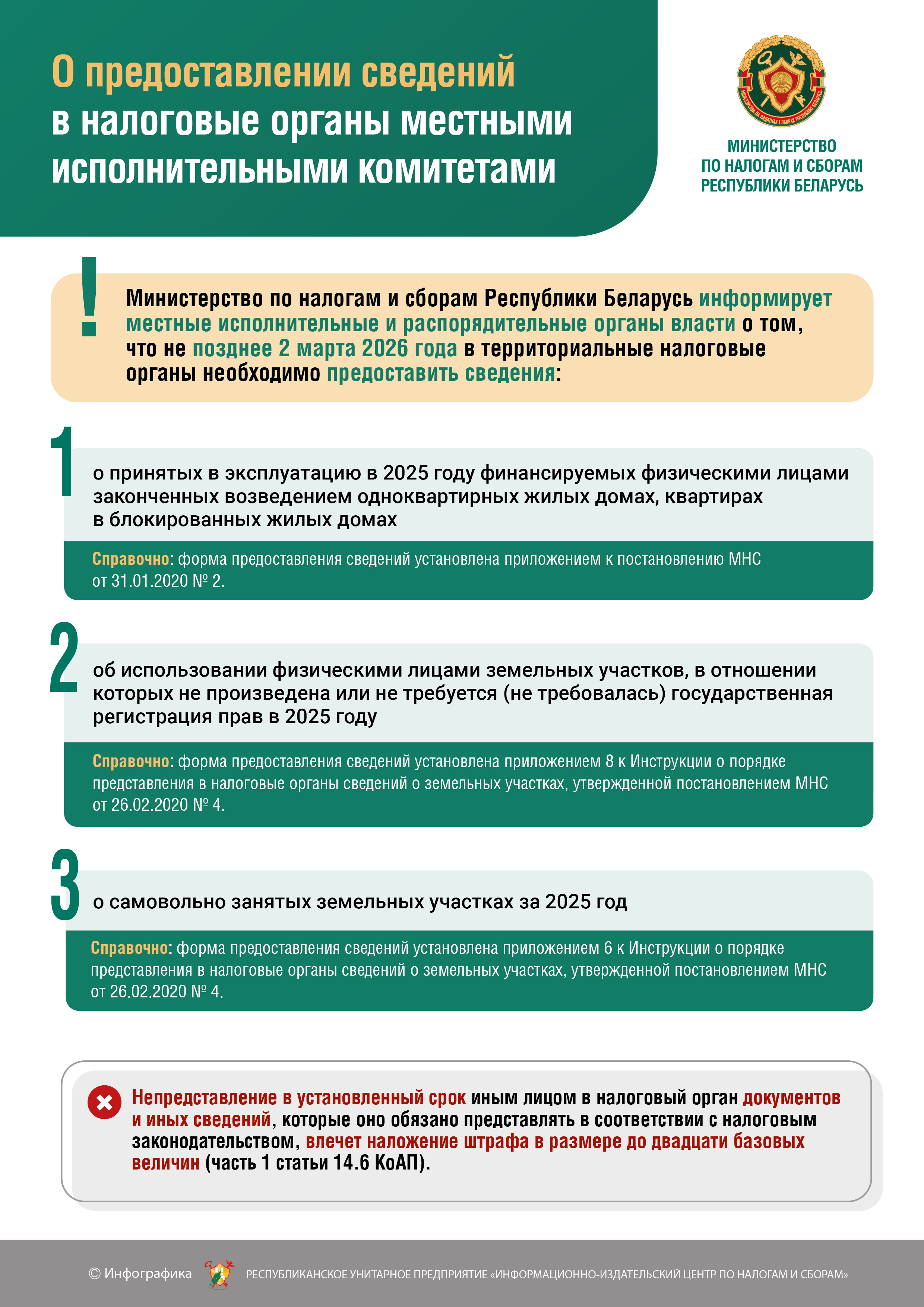

О предоставлении сведений в налоговые органы местными исполнительными комитетами

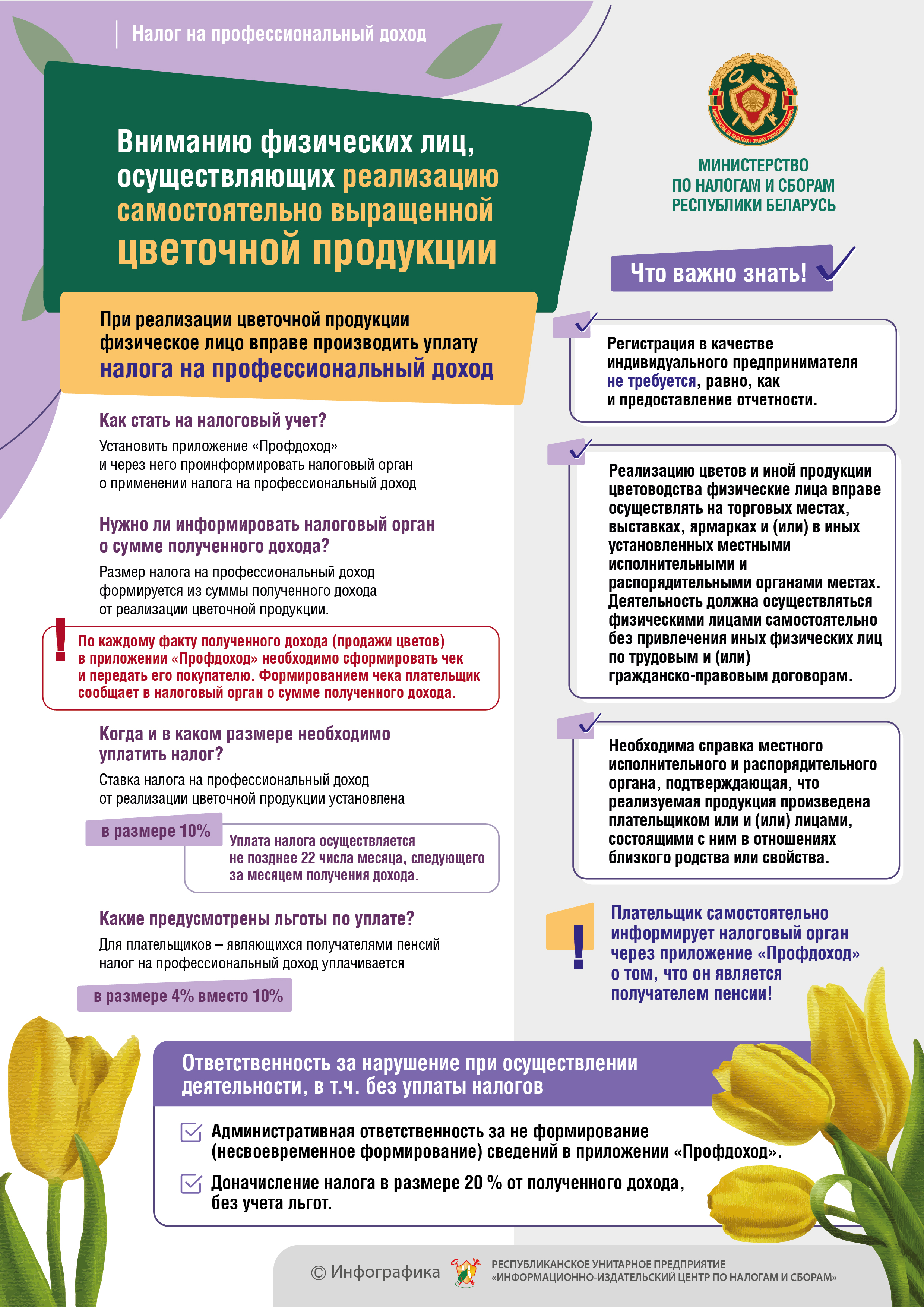

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

О применении норм Указа Президента Республики Беларусь от 31 октября 2019 г. № 411

В целях применения положений Указа Президента Республики Беларусь от 31 октября 2019 г. № 411 «О налогообложении» (далее – Указ № 411), направленного на корректировку отдельных положений налогового законодательства, Министерство по налогам и сборам информирует.

О реализации имущества

Согласно подпункту 2.30.2 пункта 2 статьи 115 Налогового кодекса Республики Беларусь (в редакции, действующей в 2019 году, далее – НК) объектами налогообложения налогом на добавленную стоимость не признаются обороты по реализации имущества должника, признанного в соответствии с законодательством экономически несостоятельным (банкротом), в процедуре ликвидационного производства, включая передачу имущества кредиторам.

О некоторых вопросах нормирования топлива

Министерство транспорта и коммуникаций и Министерство по налогам и сборам в связи с многочисленными обращениями плательщиков разъясняют.

Об уплате гражданами имущественных платежей не позднее 15 ноября

Инспекция Министерства по налогам и сборам по Могилевской области напоминает, что физические лица, которым принадлежат объекты недвижимости и земельные участки (за исключением лиц, имеющих право на льготу), должны уплатить земельный налог и налог на недвижимость, арендную плату за землю.

Информация о сроках установки СКНО и подключения к СККО с учетом внесенных изменений

Что делать при поломке КСА

При обнаружении неисправности кассового суммирующего аппарата (далее — КСА) кассир должен:

Особенности выставления ЭСЧФ сельскохозяйственными организациями

В ходе проведения последующего камерального контроля налоговыми органами Минской области устанавливаются случаи, когда сельскохозяйственные организации приобретают, например, удобрения за счет собственных средств, впоследствии получают бюджетное финансирование на закупку удобрений. При этом не «восстанавливают» (не исключают из налоговых вычетов) суммы НДС по покупкам.

Об уплате НДС при ввозе товаров из стран ЕАЭС индивидуальными предпринимателями-плательщиками единого налога

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району по вопросу уплаты НДС при ввозе товаров индивидуальными предпринимателями — плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц (далее — единый налог), сообщает, что в соответствии с требованиями Указа Президента Республики Беларусь от 16.05.2014 N 222 «О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами» при приобретении товаров на территории государств — членов Евразийского экономического союза (далее — ЕАЭС) за наличный расчет индивидуальные предприниматели-плательщики единого налога, осуществляющие розничную торговлю, обязаны обеспечить наличие документов, подтверждающих приобретение таких товаров.

О порядке приема наличных денежных средств

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району в целях соблюдения установленного порядка приема наличных денежных средств и денежных средств, при осуществлении расчетов в безналичной форме посредством банковских платежных карточек ИНФОРМИРУЕТ.

Новая форма книги при УСН

С 01.02.2019 вступило в силу постановление МНС, Минфина, Минтруда и соцзащиты, Минстата от 09.01.2019 N 4/1/1/1, которым утверждены новая форма Книги при УСН и Инструкция о порядке ее заполнения.

Кто и когда оформляет квитанцию о приеме наличных денежных средств?

Квитанция о приеме наличных денежных средств (далее — квитанция) заполняется в тех случаях, когда наличные деньги (в том числе авансовые платежи, задаток и денежные средства, принимаемые в качестве залога) при продаже товаров, выполнении работ, оказании услуг принимаются без использования кассового оборудования.

Книги учета для ИП: новые формы

Постановлением МНС от 30.01.2019 N 5 утверждены Инструкция о порядке ведения учета доходов и расходов (далее — Инструкция N 5) и формы учетных документов для ИП. Указанные документы применяются с 05.04.2019.

ОБ изменении подведомственности рассмотрения обращений о книге замечаний и предложений

Во исполнение поручений Главы государства с целью исключения двойного контроля одних и тех же сфер деятельности разными органами в Республике Беларусь была проведена работа по оптимизации перечня контролирующих (надзорных) органов и сфер их деятельности. Указанная работа была реализована в Указе Президента Республики Беларусь от 16.10.2017 N 376 «О мерах по совершенствованию контрольной (надзорной) деятельности» (далее — Указ), вступившем в силу с 1 января 2018 года.

Институт налогового консультирования

Указом Президента Республики Беларусь от 19 сентября 2017 г. N 338 «О налоговом консультировании» (далее — Указ) в Республике Беларусь введен институт налогового консультирования как отдельный вид предпринимательской деятельности.

Зарплата «в конверте»

Налоговыми органами в пределах своей компетенции осуществляется постоянный контроль за соблюдением нанимателями законодательства о труде и занятости населения в части документального оформления трудовых отношений, обеспечения государственного социального страхования работников, а также начисления и выплаты заработной платы не ниже минимальных гарантий размеров оплаты труда.

Налог на недвижимость. А есть ли льготы?

Имеете в собственности объекты недвижимости: одну или несколько квартир, жилой дом, дачу, гараж? Давайте рассмотрим, какие льготы установлены при уплате налога на эти объекты, а также в каком порядке исчисляется и уплачивается налог на них.

Кто и за что платит налог.

К сведению, физических лиц — владельцев собак!

Порядок взимания налога за владение собаками регламентирован главой 29 Налогового кодекса Республики Беларусь.

Плательщиками налога за владение собаками признаются физические лица.

Объектом налогообложения признается владение собаками в возрасте трех месяцев и старше.

Налоговая база определяется как количество собак на 1-е число каждого календарного квартала.

А Вы заплатили налоги?

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району напоминает, что физические лица, которым принадлежат объекты недвижимости и земельные участки (за исключением лиц, имеющих право на льготу), должны уплатить земельный налог и налог на недвижимость, арендную плату за землю. Срок уплаты налогов истекает 15 ноября 2019 года.

О реализации соглашений о финансировании трансграничного сотрудничества

О резервах по сомнительным долгам в налоговом учете

Министерство по налогам и сборам в связи с вступлением в силу с 1 января 2019 года новой редакции Налогового кодекса Республики Беларусь (далее — НК) разъясняет следующее.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}