Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

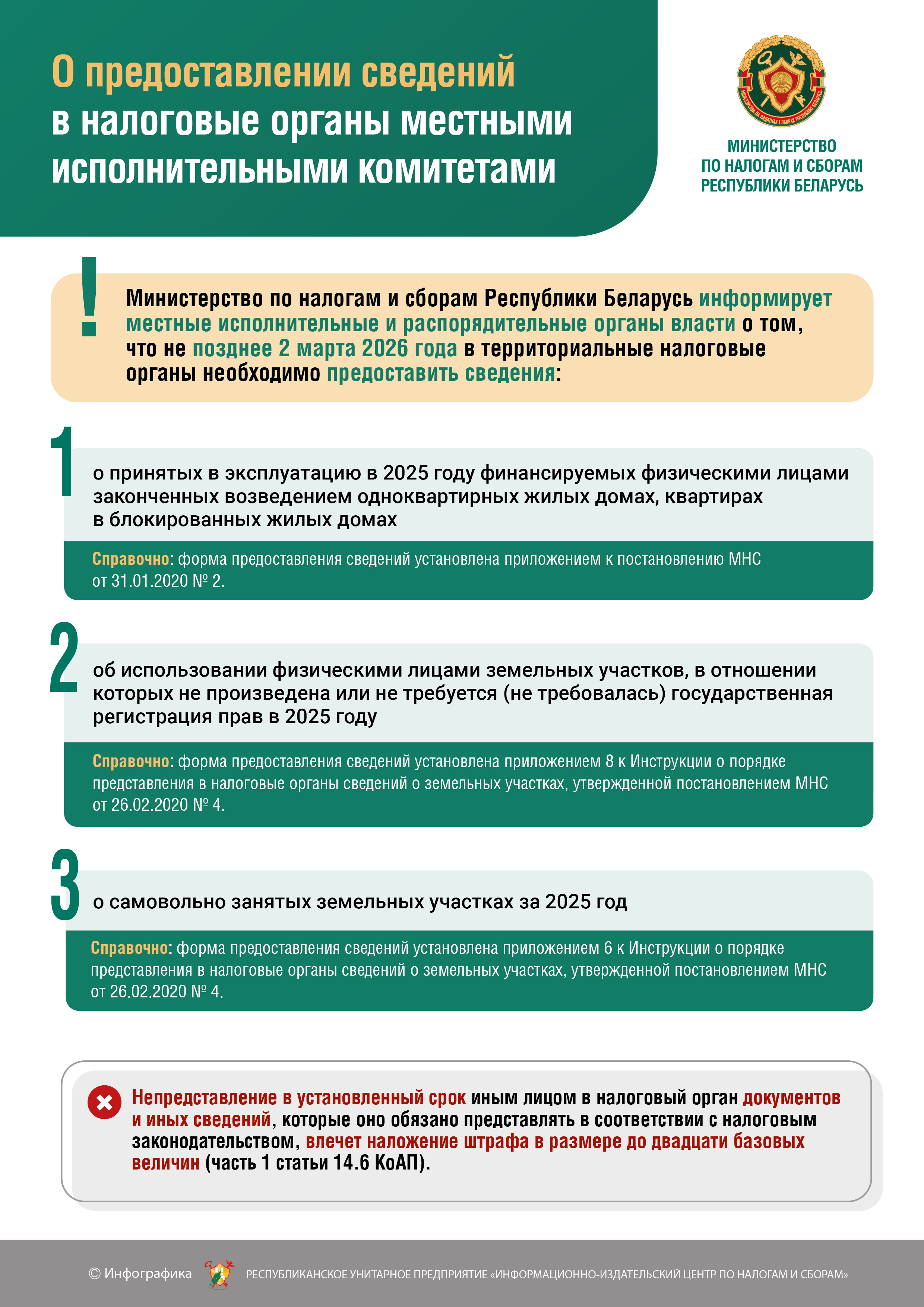

О предоставлении сведений в налоговые органы местными исполнительными комитетами

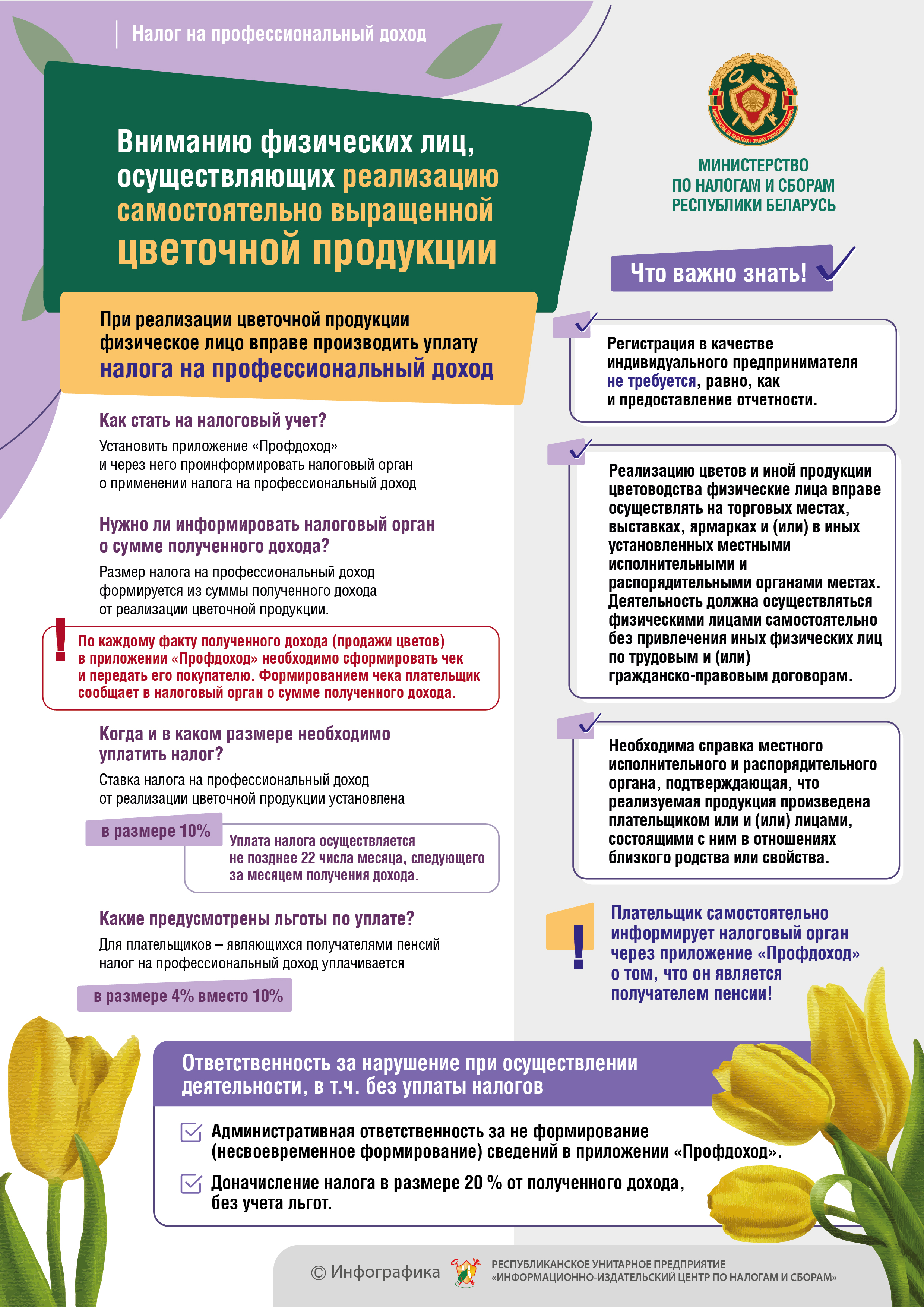

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

ВНИМАНИЮ ДИСПЕТЧЕРОВ ТАКСИ ИЛИ АВТОМОБИЛЬНЫХ ПЕРЕВОЗЧИКОВ, САМОСТОЯТЕЛЬНО ВЫПОЛНЯЮЩИХ ПРИЕМ И ПЕРЕДАЧУ ЗАКАЗОВ НА ВЫПОЛНЕНИЕ ПЕРЕВОЗОК АВТОМОБИЛЯМИ-ТАКСИ!

Инспекция МНС Республики Беларусь по Могилевской области информирует, что в соответствии с постановлением Министерства по налогам и сборам Республики Беларусь от 28 сентября 2018 г. N 22 «О представлении информации о выполненных автомобильных перевозках пассажиров автомобилями-такси», предусматривается представление в инспекцию МНС РБ по Могилевской области (код 701) информации о выполненных перевозках пассажиров.

О предоставлении отчетов при маркировке контрольными (идентификационными) знаками обуви

О доработках АИС «Учет счетов-фактур»

В связи с принятием Министерством по налогам и сборам Республики Беларусь постановления от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей», которым установлена новая форма налоговой декларации (расчета) по налогу на добавленную стоимость (далее — декларация по НДС) и инструкция по ее заполнению, доработано программное обеспечение подсистемы «Камеральный контроль».

Декрет №6. Льготы по филиалам

Декретом Президента Республики Беларусь от 12.05.2012 г. № 6 установлены льготы для коммерческих организаций Республики Беларусь в течение семи календарных лет со дня принятия в установленном порядке решения о создании обособленного подразделения.

Зарплата в «конверте»

Налоговыми органами в пределах своей компетенции осуществляется постоянный контроль за соблюдением нанимателями законодательства о труде и занятости населения в части документального оформления трудовых отношений, обеспечения государственного социального страхования работников, а также начисления и выплаты заработной платы не ниже минимальных гарантий размеров оплаты труда.

Игроки виртуальных игорных заведений могут ограничить себя от участия в азартных играх

С 1 апреля 2019 года Указом Президента Республики Беларусь от 07.08.2018 № 305 «О совершенствовании правового регулирования игорного бизнеса» (далее – Указ) легализован новый вид деятельности в сфере игорного бизнеса – содержание виртуального игорного заведения.

Игромания

Игромания — это психическое расстройство человека, ведущее к патологической тяге к азартным играм и влекущее за собой зависимость от чувства азарта, которое становится доминирующим в жизни субъекта.

Игровая зависимость заставляет пренебрегать ранее установленными моральными и этическими ценностями, жизненным устоем в семейном, профессиональном и социальном плане, что ведет к снижению функциональности во всех вышеперечисленных сферах жизнедеятельности, эмоциональному разрушению личности игрока, межличностным конфликтам, обнищанию и даже суицидальным попыткам.

Не забудьте выдать чек

В соответствии с подпунктом 1.17 пункта 1 статьи 22 Налогового кодекса Республики Беларусь плательщик обязан при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, определяемом законодательством.

Информация о сроках установки СКНО и подключения к СККО с учетом внесенных изменений

Новый порядок исчисления экологического налога по выбросам загрязняющих веществ в атмосферный воздух

В соответствии с пунктом 1 статьи 246 Налогового кодекса Республики Беларусь (далее — НК) определено, что плательщиками экологического налога признаются организации и индивидуальные предприниматели.

О применении отдельных положений Указа Президента Республики Беларусь от 18 апреля 2019 г. № 151

К СВЕДЕНИЮ ПЛАТЕЛЬЩИКОВ

Письмо Министерства по налогам и сборам Республики Беларусь

от 26.04.2019 № 2-1-10/00998

О применении отдельных положений

Указа Президента Республики Беларусь

от 18 апреля 2019 г. № 151

Об обязанности своевременного выставления электронного счета-фактуры в отношении освобождаемых оборотов

О требованиях и ограничениях к помещениям, в которых могут размещаться игорные заведения

С 1 апреля 2019 г. требования и ограничения к помещениям, в которых могут размещаться игорные заведения регламентированы пунктами 6 и 7 Положения об осуществлении деятельности в сфере игорного бизнеса, утвержденного Указом Президента Республики Беларусь от 10.01.2005 № 9 (в редакции Указа Президента Республики Беларусь от 07.08.2018 № 305, далее – Положение № 9).

Об отсрочке вычета «ввозного» НДС, взимаемого таможенными органами

В соответствии с письмом Министерством по налогам и сборам Республики Беларусь от 26.04.2019 № 2-1-10/00998 определен порядок применения Указа Президента Республики Беларусь от 18 апреля 2019 г. № 151 «Об изменении указов Президента Республики Беларусь» (далее — Указ № 151) в части исчисления налога на добавленную стоимость.

Об уплате НДС при ввозе товаров из стран ЕАЭС индивидуальными предпринимателями - плательщиками единого налога

Инспекция Министерства по налогам и сборам Республики Беларусь по Кричевскому району по вопросу уплаты НДС при ввозе товаров индивидуальными предпринимателями — плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц (далее — единый налог), сообщает, что в соответствии с требованиями Указа Президента Республики Беларусь от 16.05.2014 N 222 «О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами» при приобретении товаров на территории государств — членов Евразийского экономического союза (далее — ЕАЭС) за наличный расчет индивидуальные предприниматели-плательщики единого налога, осуществляющие розничную торговлю, обязаны обеспечить наличие документов, подтверждающих приобретение таких товаров.

Об учете при налогообложении дополнительных отпусков

В связи с вступлением в силу с 1 января 2019 года новой редакции Налогового кодекса Республики Беларусь (далее — НК) разъясняет следующее и на основании письма Министерства по налогам и сборам Республики Беларусь от 09.04.2019 № 2-2-10/00861 «Об учете при налогообложении дополнительных отпусков» сообщается следующее.

О маркировке контрольными знаками сопроводительных документов

Пунктом 1 статьи 22 Закона Республики Беларусь от 27 августа 2008 г. № 429-З «О государственном регулировании производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта» (далее — Закон № 429-З) установлено, что ввоз на территорию Республики Беларусь с территории государств — участников Договора о Таможенном союзе и Едином экономическом пространстве от 26 февраля 1999 года алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта, перемещение по ее территории, хранение на территории Республики Беларусь указанных продукции и спирта, ввезенных с территории таких государств, осуществляются по сопроводительным документам установленного образца государства-экспортера, маркированным контрольными знаками в порядке, установленном законодательством Республики Беларусь.

О налогообложении дивидендов

Новой редакцией Налогового кодекса Республики Беларусь, действующей с 1 января 2019 г., (далее – Кодекс) в целях стимулирования реинвестирования прибыли предусмотрены пониженные (льготные) ставки налога на прибыль и подоходного налога с физических лиц (далее - подоходный налог) в отношении доходов в виде дивидендов.

О порядке приема наличных денежных средств при организации общественного питания в учреждениях образования

Порядок приема наличных денежных средств

при реализации товаров, использования кассового оборудования при организации и осуществлении общественного питания

в учреждениях образования

Субъекты хозяйствования организуют питание учащихся в объектах общественного питания, расположенных в зданиях учреждений образования. В целях недопущения ошибок при приеме наличных денежных средств организаторами общественного питания сообщаем следующее.

1. Кассовое оборудование.

При реализации товаров за наличный расчет плательщик обязан обеспечивать прием наличных денежных средств в порядке, установленном законодательством (подпункт 1.17 пункта 1 статьи 22 Налогового кодекса Республики Беларусь). Данный порядок определен Положением о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр (далее – Положение), утвержденным постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее – Постановление № 924/16).

В связи со вступлением в силу с 07.07.2018 постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29.12.2017 № 1040/17 «О внесении изменений и дополнений в постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» нормами Положения для организаторов общественного питания в объектах общественного питания, расположенных в учреждениях общего среднего образования, профессионально-технического образования, специальных общеобразовательных школах (специальных общеобразовательных школах-интернатах), средних школах – училищах олимпийского резерва, специализированных учебно-спортивных учреждениях введена обязанность по использованию кассового оборудования при приеме наличных денежных средств.

Соответственно с 07.07.2018 прием наличных денежных средств при организации общественного питания в объектах общественного питания, расположенных в зданиях учреждений образования, следует осуществлять с использованием кассового оборудования.

2. Платежные терминалы.

Организации и индивидуальные предприниматели обязаны установить и использовать платежные терминалы в объектах общественного питания, расположенных в капитальных строениях (зданиях и сооружениях). Исключение предусмотрено для объектов общественного питания, расположенных в учреждениях общего среднего образования, профессионально-технического образования, специальных общеобразовательных школах (специальных общеобразовательных школах-интернатах), средних школах – училищах олимпийского резерва, специализированных учебно-спортивных учреждениях (подпункт 2.8.1 пункта 2 Постановления № 924/16, пункт 2 приложения 1 к Постановлению № 924/16).

Следовательно, обязательства по установке платежных терминалов в указанных объектах отсутствуют.

3. СКНО.

Обязанность принимать наличные денежные средства с применением кассового оборудования с установленным средством контроля налоговых органов (далее – СКНО) возникает:

у юридических лиц с местом нахождения объектов общественного питания в городах областного подчинения и г. Минске – с 01.02.2018, в городах районного подчинения – с 01.06.2018, на всей территории Республики Беларусь – с 01.07.2018;

у индивидуальных предпринимателей с местом нахождения таких объектов в городах областного подчинения и г. Минске – с 01.09.2019, в городах районного подчинения – с 01.10.2019, на всей территории Республики Беларусь – с 01.11.2019 (подпункт 2.6 пункта 2 Постановления № 924/16).

Вместе с тем, при условии заключения гражданско-правового договора с РУП «Информационно-издательский центр по налогам и сборам» на установку, обслуживание, снятие СКНО (далее – договор) предоставляется право осуществлять прием наличных денежных средств и (или) банковских платежных карточек с применением кассовых аппаратов без установленного СКНО:

- юридическим лицам, осуществляющим деятельность:

в городах областного подчинения и г.Минске – до 1 мая 2019 (договор до 1 февраля 2018); в городах районного подчинения – до 1 сентября 2019 (договор до 1 июня 2018); на всей территории Республики Беларусь – до 1 октября 2019 (договор до 1 июля 2018).

- индивидуальным предпринимателям, осуществляющим деятельность:

в городах областного подчинения и г.Минске - до 1 ноября 2019 (договор до 1 сентября 2019); в городах районного подчинения - до 1 декабря 2019 (договор до 1 октября 2019); на всей территории Республики Беларусь до 1 января 2020 (договор до 1 ноября 2019).

Таким образом, при организации общественного питания в учреждениях образования в сроки, определенные подпунктом 2.6 пункта 2 Постановления № 924/16, для юридических лиц и индивидуальных предпринимателей установлена обязанность принимать наличные денежные средства с применением кассового оборудования с установленным СКНО.

4. Ответственность.

Кодексом Республики Беларусь об административных правонарушениях (далее – КоАП) предусмотрена ответственность за неприменение кассового оборудования в установленных законодательством случаях при реализации товаров (работ, услуг) за наличный расчет, а также за использование кассового оборудования без СКНО.

Неприменение кассового оборудования в установленных законодательством случаях при реализации товаров (работ, услуг) за наличный расчет влечет применение административной ответственности по части 1 статьи 12.18 КоАП не только к работникам субъектов хозяйствования в виде штрафа в размере от 2 до 30 базовых величин, но также к юридическим лицам – в виде штрафа в размере до 100 базовых величин, к индивидуальным предпринимателям – в виде штрафа в размере от 5 до 50 базовых величин.

За использование кассового оборудования без СКНО по истечении установленных Постановлением № 924/16 сроков частью 1 статьи 12.20 КоАП предусмотрена административная ответственность в виде штрафа в размере до 50 базовых величин, на юридическое лицо – до 200 базовых величин, а на индивидуального предпринимателя – до 100 базовых величин.

О проверке первичных учетных документов на предмет их соответствия требованиям законодательства

Подпунктом 1.16 пункта 1 статьи 22 Налогового кодекса Республики Беларусь, в редакции, вступившей в силу с 01.01.2019 (далее - НК), на плательщиков возложена обязанность по проверке первичных учетных документов на предмет их соответствия требованиям законодательства, а в случае их оформления от имени белорусской организации или белорусского индивидуального предпринимателя – проверять принадлежность их отправителю товара и действительность бланка такого документа, информация о котором размещается в электронном банке данных бланков документов и документов с определенной степенью защиты и печатной продукции.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}