Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

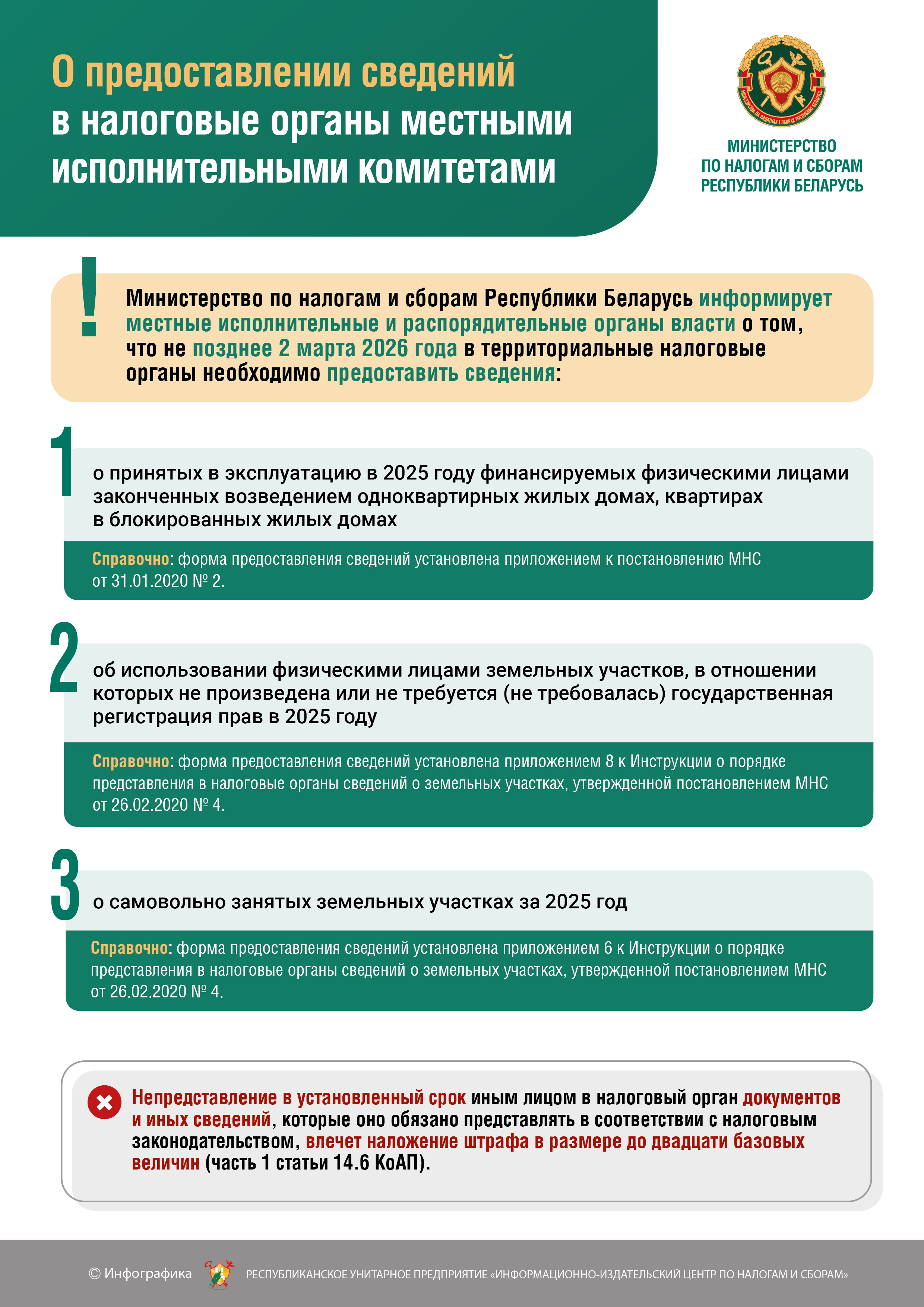

О предоставлении сведений в налоговые органы местными исполнительными комитетами

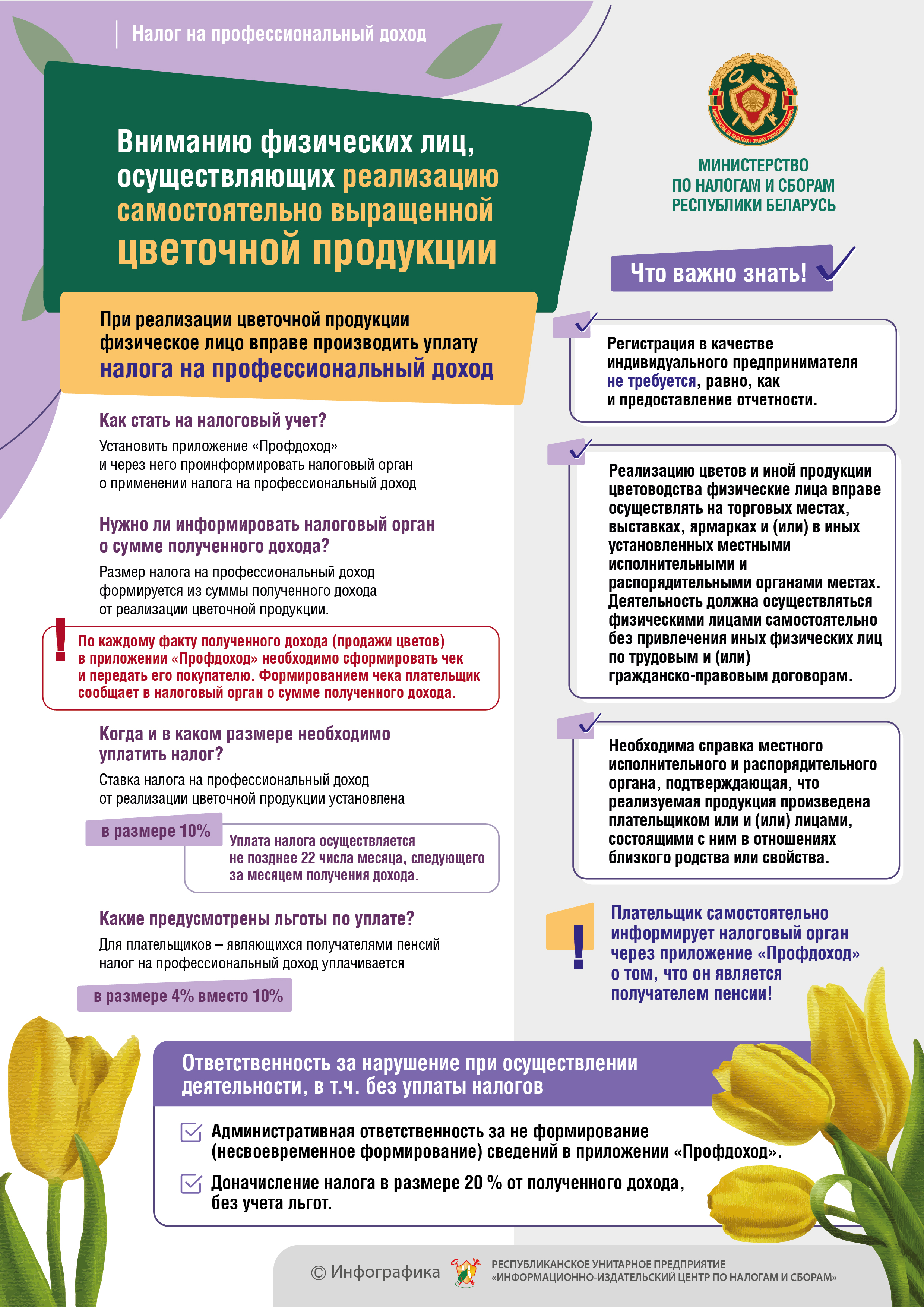

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Информация разъяснительно-профилактического характера для субъектов, осуществляющих деятельность в сфере перевозки пассажиров

1. Юридические лица и индивидуальные предприниматели при осуществлении деятельности по перевозке пассажиров обязаны принимать наличные денежные средства с использованием кассового оборудования.

Информация разъяснительно-профилактического характера для перевозчиков автомобилями-такси

1. Юридические лица и индивидуальные предприниматели при осуществлении деятельности по перевозке пассажиров автомобилями такси обязаны принимать наличные денежные средства и денежные средства в безналичной форме посредством банковских платежных карточек с использованием таксометров с установленным средством контроля налоговых органов (СКНО).

Информация разъяснительно-профилактического характера для водителей, осуществляющих пассажирские перевозки

Подпунктом 1.17 пункта 1 статьи 22 Налогового кодекса Республики Беларусь установлена обязанность плательщика при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, установленном законодательством.

Информация о сроках установки СКНО и подключения к СККО с учетом внесенных изменений

Зарплата "в конверте"

Налоговыми органами в пределах своей компетенции осуществляется постоянный контроль за соблюдением нанимателями законодательства о труде и занятости населения в части документального оформления трудовых отношений, обеспечения государственного социального страхования работников, а также начисления и выплаты заработной платы не ниже минимальных гарантий размеров оплаты труда.

Выставление (направление) ЭСЧФ в 2019 году

Обращаем Ваше внимание на то, что для электронных счетов-фактур (далее - ЭСЧФ), выставляемых в 2019 году по хозяйственным операциям 2018 года, формат номера ЭСЧФ должен формироваться в соответствии с порядком, установленным подпунктом 21.1 пункта 21 Инструкции о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 25.04.2016 № 15 (с изменениями и дополнениями).

Вниманию физических лиц - плательщиков подоходного налога в фиксированных суммах (с доходов от сдачи физическим лицам в аренду жилых и (или) нежилых помещений, машино-мест)!

В соответствии с пунктом 1 статьи 221 Налогового кодекса Республики Беларусь, вступившего в силу с 1 января 2019 года, исчисление и уплата подоходного налога в фиксированных суммах плательщиками, получающими доходы от сдачи физическим лицам в аренду жилых и (или) нежилых помещений, машино-мест, в 2019 году производятся ежемесячно не позднее 1-го числа месяца, за который осуществляется уплата подоходного налога в фиксированных суммах.

Вниманию физических лиц - плательщиков единого налога с индивидуальных предпринимателей и иных физических лиц!

В соответствии с пунктами 7, 9 статьи 4 Закона Республики Беларусь от 30.12.2018 № 159-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь» индивидуальные предприниматели – плательщики единого налога, у которых в 2018 году отчетным периодом по данному налогу являлся календарный месяц, налоговые декларации (расчеты) по единому налогу в налоговый орган представляют:

Вниманию плательщиков применения упрощенной системы налогообложения

В соответствии с Законом Республики Беларусь от 30 декабря 2018 г. № 159-З «О внесении изменений и дополнений в некоторые Законы Республики Беларусь» в целях применения упрощенной системы налогообложения (далее – УСН) увеличились критерии валовой выручки как для организаций, так и для ИП (пункт 2 , подпункты 6.3.2 и 6.3.3 статьи 327; подпункт 2.3.1 пункта 1 статьи 333 новой редакции налогового кодекса Республики Беларусь)

Декларируем доходы за 2018 год

Декларацию обязаны представить физические лица, получившие в 2018 году следующие доходы:

К сведению гаражных кооперативов, дачных кооперативов, садоводческих товариществ об изменениях в налоговом законодательстве в 2019 году

В соответствии с проектом новой редакции Налогового кодекса Республики Беларусь для отдельных плательщиков (обязанных лиц) предусматривается обязанность представления в налоговый орган определенной информации.

Работая в агроэкоусадьбе, ОСУЩЕСТВЛЯЙ свою ДЕЯТЕЛЬНОСТЬ ЛЕГАЛЬНО!

Одним из основных направлений в сфере туризма, которое способствует развитию сельских регионов, является агроэкотуризм. Деятельность по оказанию услуг в сфере агроэкотуризма регулируется Указом Президента Республики Беларусь от 09.10.2017 № 365 «О развитии агроэкотуризма».

О выполнении работ, оказании услуг собственными силами арендодателя

Объектами налогообложения налогом на добавленную стоимость признаются обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь (пункт 1 статьи 93 Налогового кодекса Республики Беларусь, далее — Кодекс).

К сведению гаражных кооперативов, дачных кооперативов, садоводческих товариществ об изменениях в налоговом законодательстве в 2019 году

В соответствии с проектом новой редакции Налогового кодекса Республики Беларусь для отдельных плательщиков (обязанных лиц) предусматривается обязанность представления в налоговый орган определенной информации.

О возврате излишне уплаченной суммы НДС при экспорте товаров

В связи с возникающими вопросами в ситуации, когда плательщик в 2017 году применял общий режим налогообложения, отгрузил товары на экспорт в государства-члены Евразийского экономического союза (далее — ЕАЭС) и исчислил НДС по данным оборотам по ставке 20% в связи с отсутствием заявления о ввозе и уплате косвенных налогов (далее — Заявление), а Заявление поступило плательщику в 2018 году, когда он перешел на применение упрощенной системы налогообложения (далее — УСН) без уплаты НДС, сообщаем следующее.

К сведению организаций, применяющих преференции в соответствии с Указом президента Республики Беларусь от 22.09.2017 № 345 « О развитии торговли, общественного питания и бытового обслуживания»

Одним из обязательных условий применения льгот, предусмотренных пунктом 1 Указа Президента Республики Беларусь от 22.09.2017 № 345 «О развитии торговли, общественного питания и бытового обслуживания»" (далее — Указ № 345) является ведение в установленном законодательством порядке раздельного учета оборотов (для НДС), выручки от реализации товаров (работ, услуг) и затрат (расходов) по их производству и (или) реализации (для налога на прибыль).

К сведению индивидуальных предпринимателей применяющих преференции в соответствии с Указом президента Республики Беларусь от 22.09.2017 № 345 «О развитии торговли, общественного питания и бытового обслуживания»

К СВЕДЕНИЮ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ ПРЕФЕРЕНЦИИ

В СООТВЕТСТВИИ С УКАЗОМПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ

ОТ 22.09.2017 №345

«О РАЗВИТИИ ТОРГОВЛИ, ОБЩЕСТВЕННОГО ПИТАНИЯ И БЫТОВОГО ОБСЛУЖИВАНИЯ»

Новый порядок применения печати субъектами хозяйствования

В настоящее время законодателем проводится активная работа по либерализации порядка и условий осуществления экономической деятельности, направлениями которой являются в том числе исключение излишних формальностей при оформлении документов, упрощение процедуры государственной регистрации субъектов хозяйствования для того, чтобы в максимально короткий срок начать осуществление деятельности.

О постановлении МНС от 28.09.2018 г. № 22 «О представлении информации о выполненных автомобильных перевозках пассажиров автомобилями-такси»

Министерством по налогам и сборам Республики Беларусь принято постановление от 28 сентября 2018 г. № 22 «О представлении информации о выполненных автомобильных перевозках пассажиров автомобилями-такси» (далее — Постановление МНС), которое вступило в силу 12 октября 2018 г.

К сведению диспетчеров такси, автомобильных перевозчиков, владельцев электронных информационных систем

Министерством по налогам и сборам Республики Беларусь (далее — МНС) принято постановление от 28 сентября 2018 г. № 22 «О представлении информации о выполненных автомобильных перевозках пассажиров автомобилями-такси».

Постановление вступило в силу 12 октября 2018 г.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}