Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

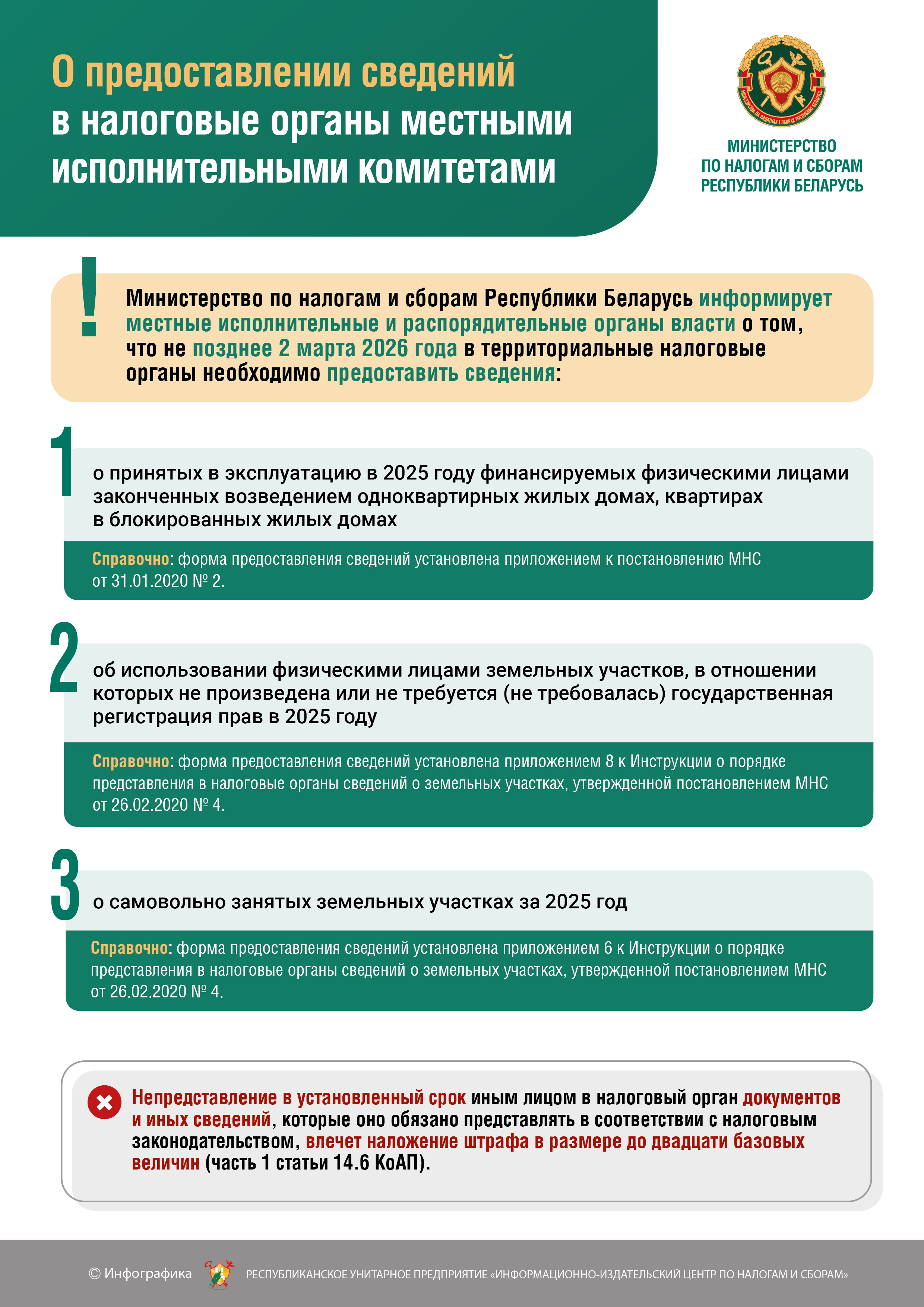

О предоставлении сведений в налоговые органы местными исполнительными комитетами

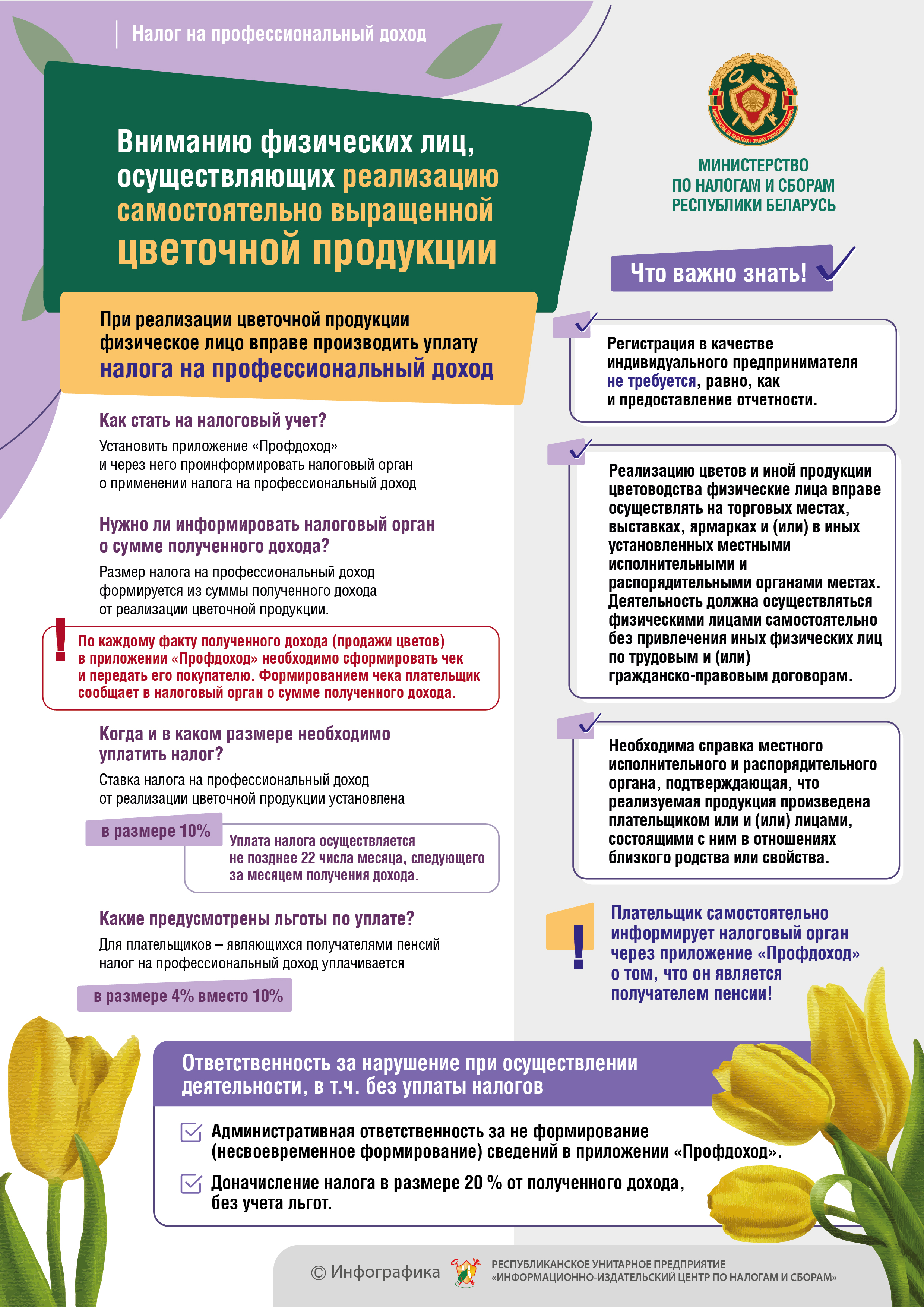

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Личный кабинет плательщика на сайте МНС

На главной странице официального сайта Министерства по налогам и сборам (nalog.gov.by) расположена ссылка, являющаяся единым входом в Личный кабинет для любой категории плательщика.

Налог на недвижимость. Особенности применения льготы по жилищному фонду

В Налоговом кодексе Республики Беларусь (далее — НК) предусмотрен ряд льгот по налогу на недвижимость, которые приведены в статье 228 НК. На практике иногда возникают сложности с их применением. В целях предотвращения неправильного исчисления налога на недвижимость рассмотрим некоторые особенности применения льготы, предусмотренной, в частности, подпунктом 1.1 пункта 1 статьи 228 НК.

Фермерские хозяйства: преференции по ресурсным платежам

Высокая востребованность сельскохозяйственной продукции на потребительском рынке, несложная процедура регистрации, всесторонняя поддержка государства привлекают к созданию крестьянских (фермерских) хозяйств внимание все большего числа предприимчивых людей.

Не забудьте выдать чек!

В соответствии с подпунктом 1.13 пункта 1 статьи 22 Налогового кодекса Республики Беларусь плательщик обязан при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием’ наличных денежных средств в порядке, определяемом законодательством.

О разработке норм товарных потерь

При разработке норм потерь товаров, запасов при отсутствии установленных законодательством таких норм следует учитывать следующее.

О приближении сроков обязательного подключения кассового оборудования индивидуальных предпринимателей к СККО

В соответствии с нормами постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» приближается срок обязательного подключения кассового оборудования индивидуальных предпринимателей к системе контроля кассового оборудования (далее — СККО):

О приобретении обуви на территории Российской Федерации

В связи с поступающими запросами индивидуальных предпринимателей, приобретающих на территории Российской Федерации обувь за наличный расчет на розничных рынках, ярмарках, в выставочных комплексах, о порядке документального оформления приобретения таких товаров и проверке легальности средств идентификации, нанесенных на них, Министерство по налогам и сборам сообщает.

О расходах по благоустройству

На основании подпункта 2.2 пункта 2 статьи 171 Налогового кодекса Республики Беларусь (далее — НК) с 1 января 2019 г. расходы по благоустройству населенных пунктов и прилегающих территорий, памятных мест учитываются при исчислении налога на прибыль в составе прочих нормируемых затрат с учетом общего ограничения, содержащегося в пункте 3 данной статьи.

Об электронных сервисах налоговых органов

На главной странице официального сайта Министерства по налогам и сборам (nalog.gov.by) в разделе «Электронные сервисы» представлены следующие открытые электронные сервисы для физических лиц:

Интернет-ресурс для самостоятельных людей. Как работать на портале самообслуживания пользователей СККО

Число пользователей системы контроля кассового оборудования (СККО) растет: уже сегодня к ней подключено кассовое оборудование десятков тысяч юридических лиц и индивидуальных предпринимателей (ИП). В системе осуществляется учет, сбор, хранение, обработка, а также предоставление пользователям и контролирующим органам информации о производимых на таком оборудовании кассовых операциях. При этом на законодательном уровне к пользователям СККО предъявляется ряд требований, выполнение которых необходимо для отображения в системе корректных данных. Одно из таких требований <*> предполагает уведомление РУП «Информационно-издательский центр по налогам и сборам» (РУП ИИЦ), выполняющего в данном случае функции центра обработки данных, об обнаружении несоответствия информации о сумме денежных средств, отраженных в суточном (сменном) отчете (Z-отчете), распечатанном на кассовом оборудовании, с информацией о сумме денежных средств за этот рабочий день (смену), отраженной в СККО. И для того, чтобы обеспечить простоту и удобство подобных обращений в РУП ИИЦ, внедрен в эксплуатацию портал самообслуживания пользователей СККО (далее — Портал). Вход на Портал, предлагающий своим потенциальным пользователям (ИП и юрлицам) широкие функциональные возможности для оперативного взаимодействия (общения) в электронном виде с РУП ИИЦ, реализован на сайте СККО (http://skko.by).

Из настоящей статьи вы узнаете о возможностях Портала, а также как пользоваться им при наличии средств электронной цифровой подписи (ЭЦП) и без ЭЦП.

О требованиях законодательства, предъявляемых к осуществлению деятельности в сфере перевозки пассажиров автомобилями-такси

1. Государственная регистрация субъектов хозяйствования

До начала осуществления деятельности по оказанию услуг по перевозке пассажиров на возмездной основе физическому лицу необходимо зарегистрироваться в качестве субъекта предпринимательской деятельности (индивидуального предпринимателя или юридического лица).

Ответственность за совершение осуществления предпринимательской деятельности без государственной регистрации предусмотрена частью 1-1 статьи 12.7 Кодекса Республики Беларусь об административных правонарушениях (далее — КоАП) и влечет наложение штрафа в размере до 100 базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения, а также до 100% суммы дохода, полученного в результате такой деятельности, или без конфискации.

Ремесленная деятельность

Сегодня актуальны вопросы самозанятости. 12 января 2018 года вступил в силу Указ Президента Республики Беларусь от 09 октября 2017 г. № 364 «Об осуществлении физическими лицами ремесленной деятельности», который входит в пакет документов, направленных на развитие предпринимательства и стимулирование деловой активности.

УСН: особенности налогообложения организаций, оказывающих услуги по перевозке пассажиров

В настоящее время у населения весьма востребованы услуги автомобильных перевозчиков, причем как для выполнения перевозок грузов, так и для выполнения перевозок пассажиров и багажа. Особенно распространенными в сфере автомобильных перевозок являются автомобильные перевозки пассажиров и багажа (далее — автомобильные перевозки пассажиров) автомобилями-такси.

О членских взносах

По вопросу включения в состав затрат, учитываемых при налогообложении, членских взносов в союзы, ассоциации, сообщаем следующее.

О приближении сроков обязательного подключения кассового оборудования индивидуальных предпринимателей к СККО

В соответствии с нормами постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» приближается срок обязательного подключения кассового оборудования индивидуальных предпринимателей к системе контроля кассового оборудования (далее – СККО):

О получении кодов маркировки российского образца

Министерство по налогам и сборам информирует, что во исполнение решений Совета Евразийской экономической комиссии от 18.11.2019

№ 127 «О введении маркировки товаров легкой промышленности средствами идентификации», № 128 «О введении маркировки духов и туалетной воды средствами идентификации», № 129 «О введении маркировки шин и покрышек пневматических резиновых новых средствами идентификации», № 130 «О введении маркировки фотокамер (кроме кинокамер), фотовспышек и ламп-вспышек средствами идентификации» национальным оператором системы маркировки Республики Беларусь РУП «Издательство «Белбланкавыд» с 01.07.2020 для белорусских субъектов хозяйствования, осуществляющих экспорт указанных товаров на территорию Российской Федерации, реализована возможность для получения кодов маркировки российского образца.

О требованиях законодательства, предъявляемых к осуществлению деятельности в сфере перевозки пассажиров автомобилями-такси

1. Государственная регистрация субъектов хозяйствования

До начала осуществления деятельности по оказанию услуг по перевозке пассажиров на возмездной основе физическому лицу необходимо зарегистрироваться в качестве субъекта предпринимательской деятельности (индивидуального предпринимателя или юридического лица).

УКАЗ N 504: НОВЫЙ НАЛОГОВЫЙ УЧЕТ КУРСОВЫХ РАЗНИЦ

Указом N 504 определен новый порядок учета курсовых разниц для целей налогообложения:

СВОЕ ДЕЛО БЕЗ РЕГИСТРАЦИИ ИП

Хотите подработать в свободное время или сделать любимое хобби основным источником дохода? Возможности для этого есть даже без регистрации в качестве индивидуального предпринимателя (далее - ИП).

Чем можно заниматься.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}