Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

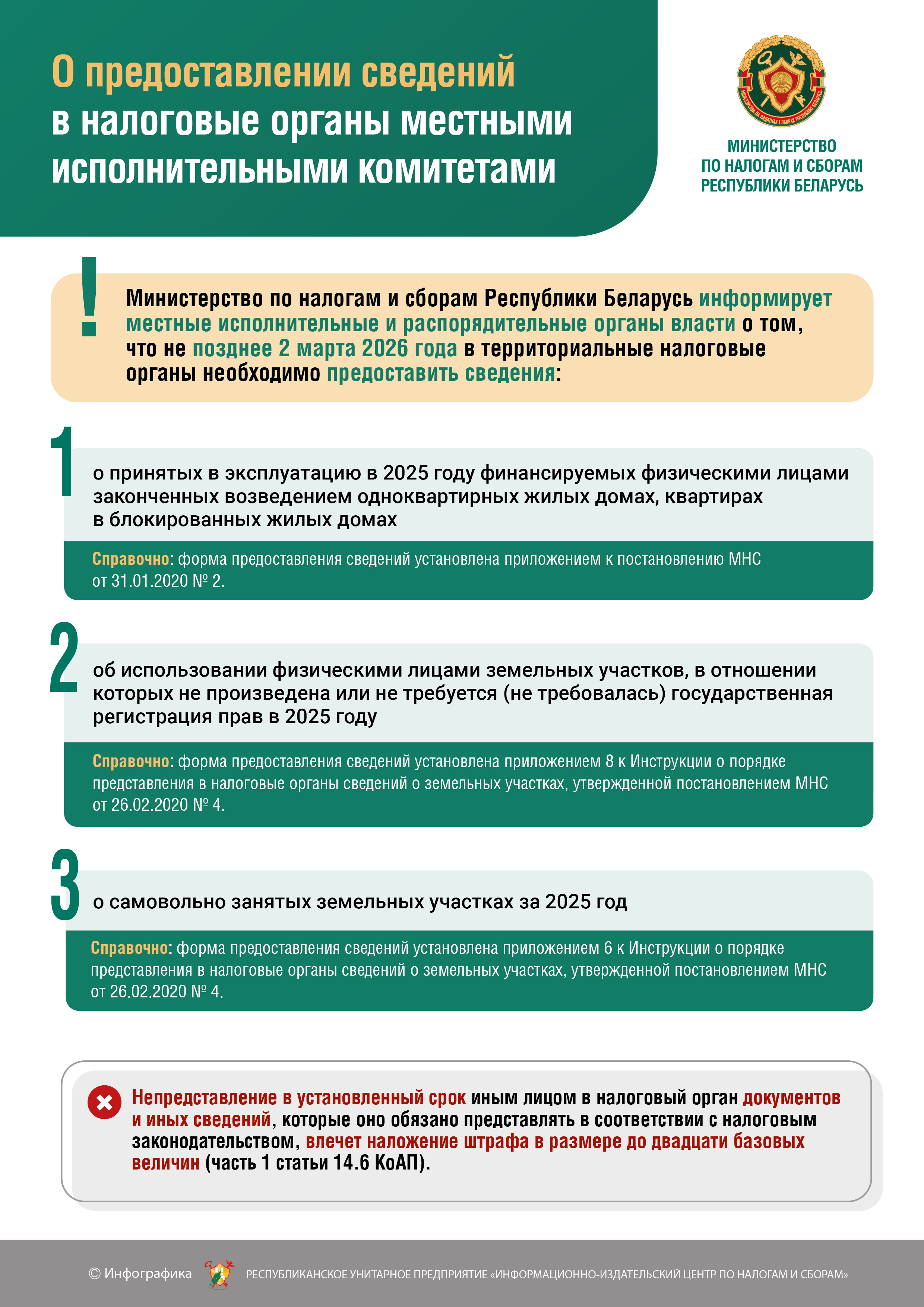

О предоставлении сведений в налоговые органы местными исполнительными комитетами

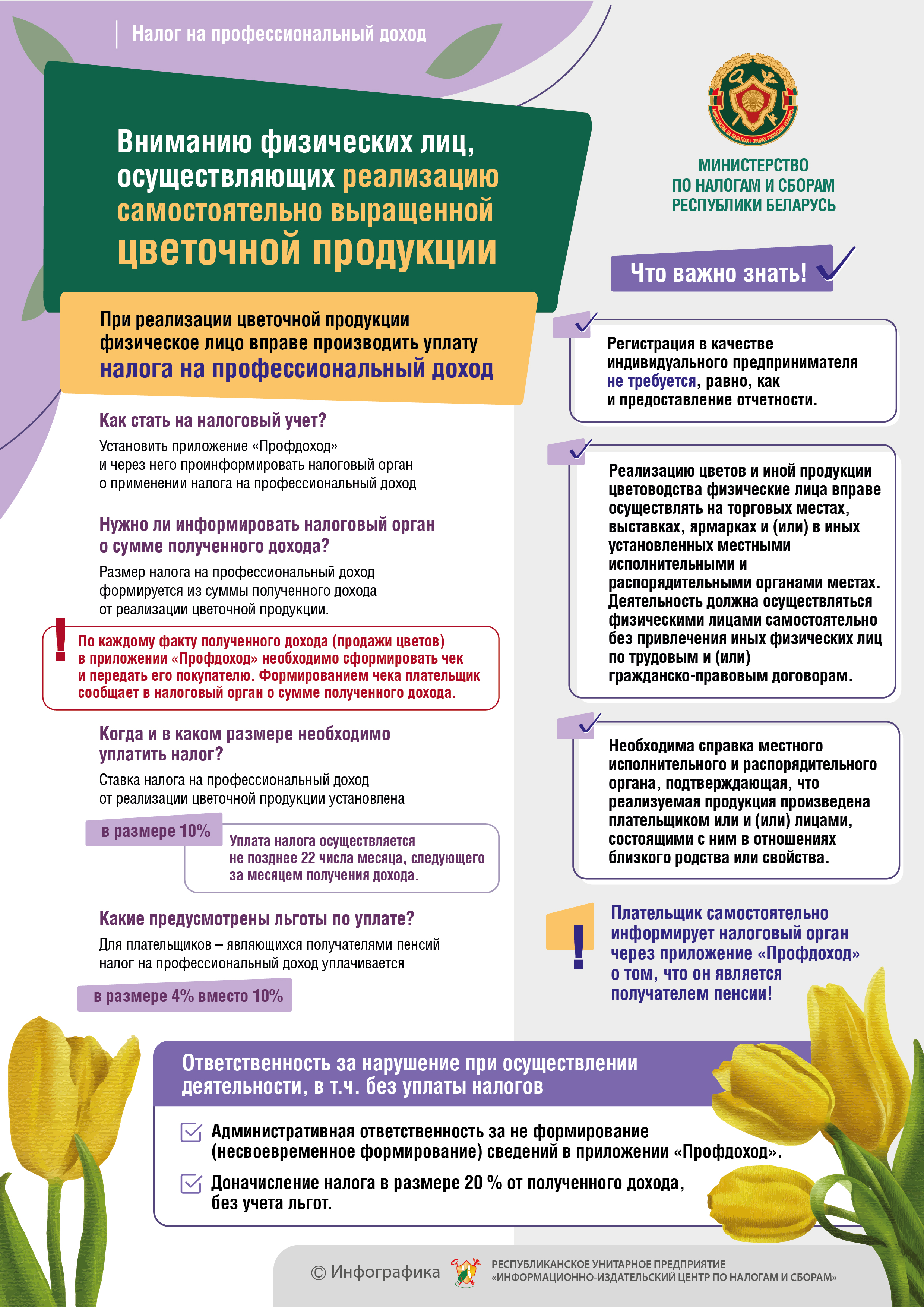

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Развитие игромании

В последнее время во всем мире, в том числе и в Республике Беларусь, проблема зависимости от азартных игр приобрела исключительно важное значение. Каждый человек имеет свое представление об азартных играх, но не все понимают, насколько пагубным может оказаться пристрастие к такому виду развлечений. Когда человек заглянул в казино или нажал на кнопку игрового автомата впервые, его охватывает чувство азарта, желание поймать кураж, а если новичку еще и повезет, наступает эйфория. Так постепенно появляется тяга к азартным играм.

Расширены льготы по НДС в сфере жилищно-коммунального хозяйства

В целях развития жилищно-коммунального хозяйства и обеспечения снижения затрат в этой сфере Указом Президента Республики Беларусь от 10 сентября 2020г. № 342 «Об изменении Указа Президента Республики Беларусь» внесены дополнения в Указ Президента Республики Беларусь от 26 марта 2007 г. № 138 «0 некоторых вопросах обложения налогом на добавленную стоимость», согласно которому с 1 января 2021 г. для субъектов хозяйствования будут предоставлены дополнительные льготы по НДС по оборотам реализации на территории Республики Беларусь:

Расширены льготы по НДС в сфере жилищно-коммунального хозяйства

В целях развития жилищно-коммунального хозяйства и обеспечения снижения затрат в этой сфере Указом Президента Республики Беларусь от 10 сентября 2020г. № 342 «Об изменении Указа Президента Республики Беларусь» внесены дополнения в Указ Президента Республики Беларусь от 26 марта 2007 г. № 138 «0 некоторых вопросах обложения налогом на добавленную стоимость», согласно которому с 1 января 2021 г. для субъектов хозяйствования будут предоставлены дополнительные льготы по НДС по оборотам реализации на территории Республики Беларусь:

Вправе ли физическое лицо оказывать иностранным организациям услуги переводчика, редактора, корректора текстов при получении заказов посредством специализированного сайта сети Интернет без регистрации в качестве индивидуального предпринимат

В соответствии с частью второй пункта 1 статьи 1 Гражданского кодекса Республики Беларусь (далее — ГК) предпринимательская деятельность — это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления.

Вправе ли физическое лицо оказывать услуги по удалению волос (депиляцию воском, лазерную эпиляцию), оформление бровей и ресниц, а также аппаратный массаж без регистрации в качестве субъекта хозяйствования?

В соответствии с частью второй пункта 1 статьи 1 Гражданского кодекса Республики Беларусь (далее — ГК) предпринимательская деятельность — это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления.

Имеет ли право физическое лицо заниматься деятельностью по проведению интернет-конкурсов с использованием разработанного интернет-сайта без регистрации в качестве индивидуального предпринимателя?

В соответствии с частью второй пункта 1 статьи 1 Гражданского кодекса Республики Беларусь (далее — ГК) предпринимательская деятельность — это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления.

Электронное взаимодействие плательщика с налоговой службой Республики Беларусь. Новые возможности в «Личном кабинете» плательщика

Электронное взаимодействие плательщика с налоговой службой Республики Беларусь подразумевает удаленный характер общения с налоговыми инспекциями, позволяет плательщику оперативно, качественно и в срок исполнять свои налоговые обязательства, не обременяя себя посещением налогового органа.

О применении организациями норм Указа Президента Республики Беларусь от 12.05.2020 № 160 «Об арендной плате за земельные участки, находящиеся в государственной собственности»

В связи с принятием Указа Президента Республики Беларусь от 12.05.2020 № 160 «Об арендной плате за земельные участки, находящиеся в государственной собственности» (далее — Указ № 160) Министерство по налогам и сборам в отношении организаций в части взимания арендной платы за земельные участки, находящиеся в государственной собственности (далее — арендная плата за земельные участки), информирует.

О порядке возврата уплаченных сумм НДС физическим лицам, приобретшим на территории Республики Беларусь электромобили

О переходе с 1 января 2021 года на применение упрощенной системы налогообложения

31 декабря 2020 года истекает срок для организаций и индивидуальных предпринимателей, принявших решение о применении с 1 января 2021 года упрощенной системы налогообложения (далее — УСН), для представления в налоговый орган по месту постановки на учет соответствующего уведомления о переходе.

О направлении в налоговый орган письменных и электронных обращений уполномоченными представителями заявителей

В соответствии со статьей 3 Закона Республики Беларусь от 18.07.2011 № 300-З «Об обращениях граждан и юридических лиц» (далее — Закон № 300-З):

граждане Республики Беларусь имеют право на обращение в организации путем подачи письменных, электронных или устных обращений, а также к индивидуальным предпринимателям путем внесения замечаний и (или) предложений в книгу замечаний и предложений;

О налогообложении доходов физических лиц

Министерство по налогам и сборам Республики Беларусь, в связи с поступавшими вопросами о порядке уплаты налога на доходы физических лиц при осуществлении белорусскими организациями деятельности на территории Российской Федерации через постоянное представительство, доводит до сведения заинтересованных позицию Министерства финансов Российской Федерации (извлечение из письма от 13.03.2020 № 03‑08‑13/19221) с учетом Налогового кодекса Российской Федерации (далее — Кодекс), статей 7, 14 и 20 Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21.04.1995 (далее — Соглашение):

Вниманию индивидуальных предпринимателей, осуществляющих реализацию обуви, приобретенной на территории российской федерации

Инспекция МНС по Кричевскому району сообщает, что в качестве документа, подтверждающего приобретение белорусским индивидуальным предпринимателем обуви на территории Российской Федерации за наличный расчет, следует принимать кассовый чек, содержащий установленные законодательством Российской Федерации обязательные реквизиты.

Об изменении подведомственности рассмотрения обращений о книге замечаний и предложений

Во исполнение поручений Главы государства с целью исключения двойного контроля одних и тех же сфер деятельности разными органами в Республике Беларусь была проведена работа по оптимизации перечня контролирующих (надзорных) органов и сфер их деятельности. Указанная работа была реализована в Указе Президента Республики Беларусь от 16.10.2017 N 376 «О мерах по совершенствованию контрольной (надзорной) деятельности» (далее — Указ), вступившем в силу с 1 января 2018 года.

О дате составления и дате оформления первичного учетного документа

С 01.01.2019 дата совершения отдельных хозяйственных операций при выполнении работ, оказании услуг определяется в соответствии с постановлением № 55.

О вреде употребления алкоголя неизвестного происхождения и ответственности за изготовление и реализацию фальсифицированных алкогольных напитков

Употребление алкогольных напитков неизвестного происхождения, суррогатов алкоголя крайне опасно как для здоровья, так и для жизни человека.

О внесении изменений в положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках

Постановлением Совета Министров Республики Беларусь от 22.09.2020 № 550 «Об изменении постановления Совета Министров Республики Беларусь от 19 марта 2019 г. № 176» внесены изменения в Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19 марта 2019 г. № 176, в соответствии с которыми индивидуальные предприниматели, организации независимо от формы собственности, за исключением бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций, государственных органов, при командировании работников в пределах Республики Беларусь самостоятельно принимают решение о возмещении расходов по найму жилого помещения на основании подтверждающих документов либо без их представления.

О внесении изменений в законодательство, регулирующее производство, оборот и потребление табачного сырья и табачных изделий

16 ноября 2020 года принят Декрет Президента Республики Беларусь № 4 «Об изменении Декрета Республики Беларусь», которым предусмотрено отнесение измерений с использованием приборов учета готовой продукции при производстве табачных изделий к сфере законодательной метрологии, а также наделение правительства полномочиями по определению порядка использования приборов учета готовой продукции (табачных изделий).

Не забудьте выдать чек!

В соответствии с подпунктом 1.13 пункта 1 статьи 22 Налогового кодекса Республики Беларусь плательщик обязан при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, определяемом законодательством

Налоговые преференции для организаций, осуществляющих научную, научно-техническую и инновационную деятельность

Законодательством Республики Беларусь предусмотрен ряд льгот и преференций для организаций, осуществляющих научную, научно-техническую и инновационную деятельность.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}