Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

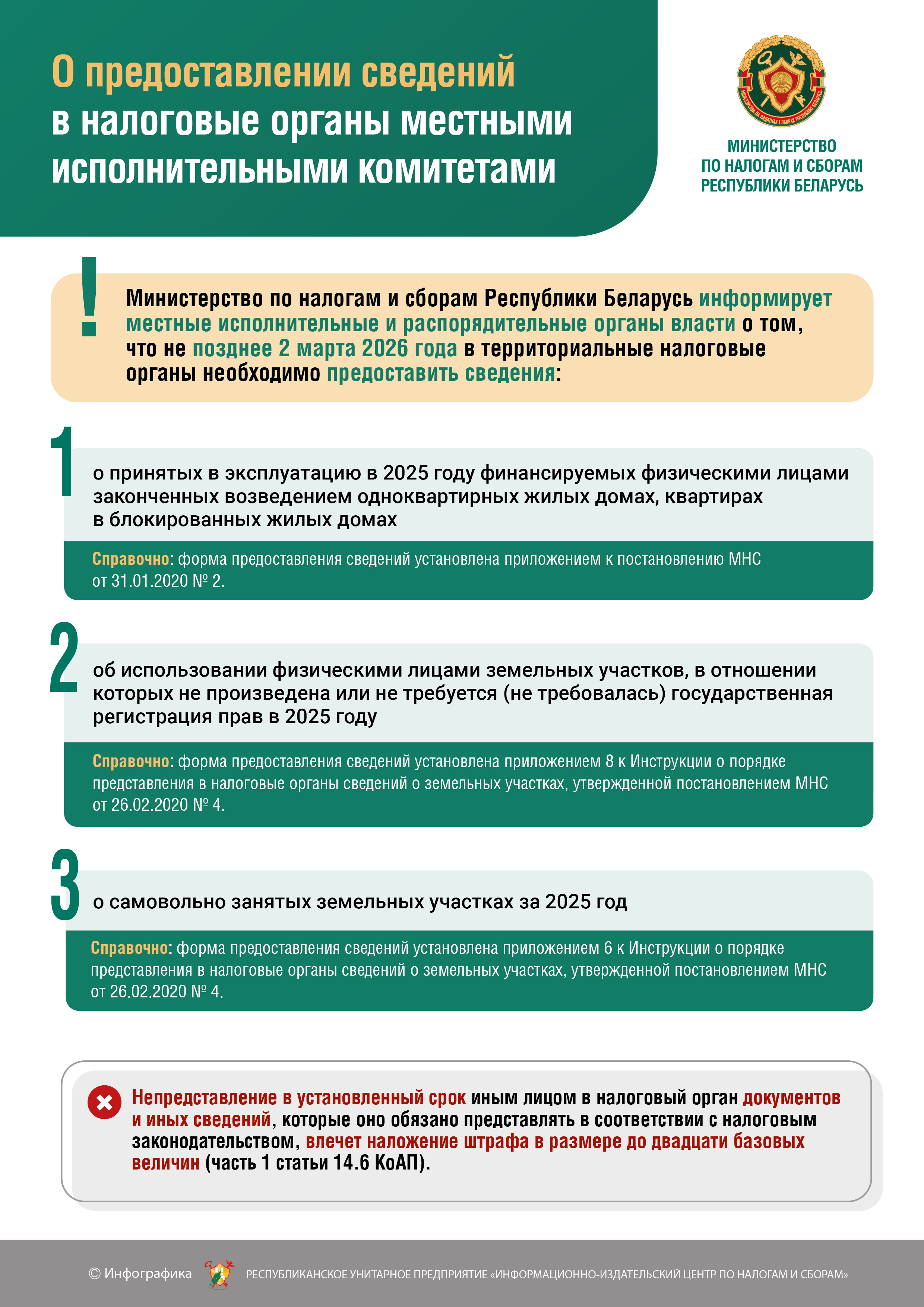

О предоставлении сведений в налоговые органы местными исполнительными комитетами

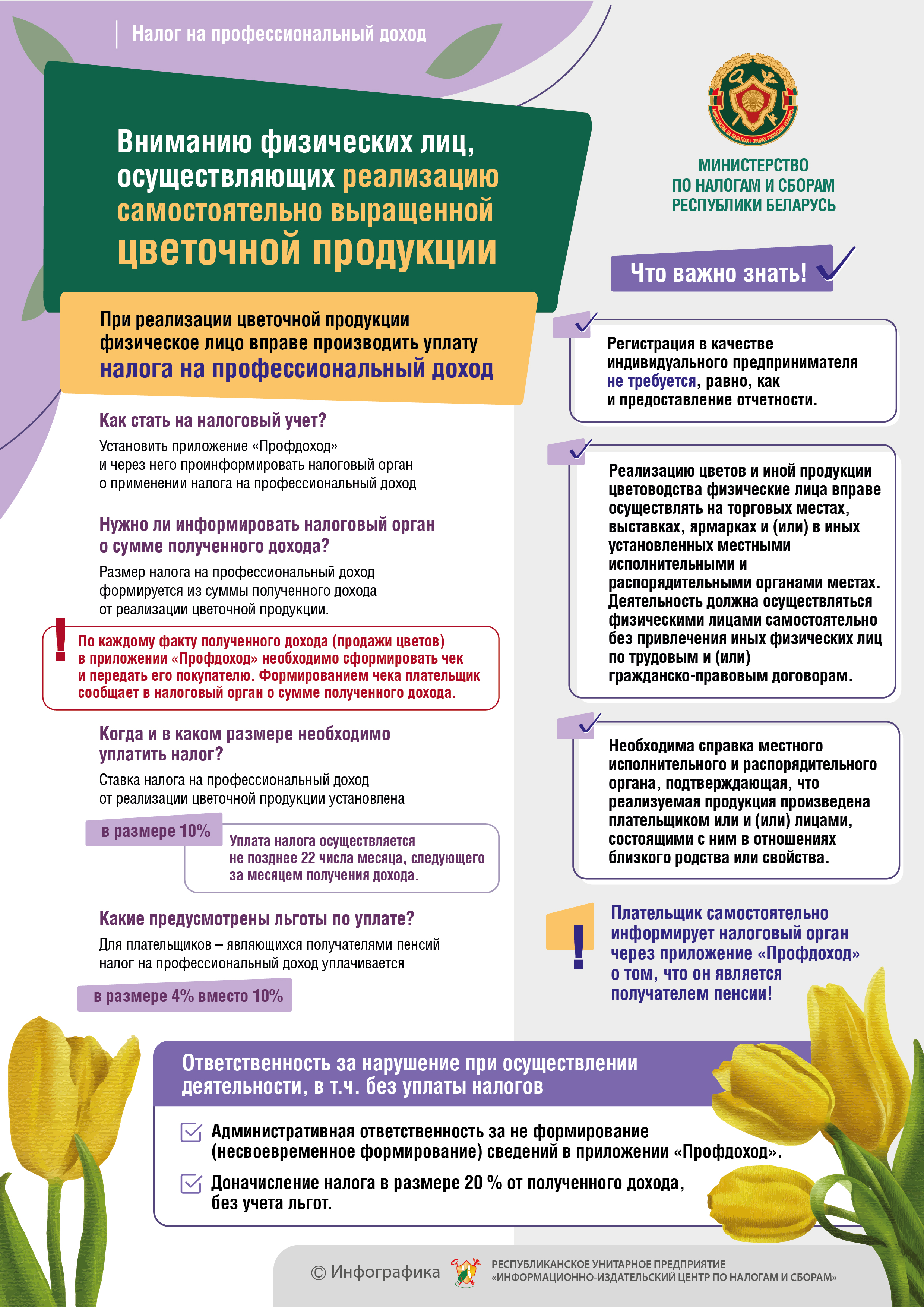

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

К сведению субъектов хозяйствования, использующих кассовое и иное оборудование при приеме средств платежа

В связи с принятием постановления Совета Министров и Национального банка от 07.04.2021 № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16»

информируем об изменениях порядка приема средств платежа (наличных и безналичных денежных средств, электронных денег) и использования кассового оборудования и платежных терминалов.

Комментарий к постановлению Совета Министров Республики Беларусь от 22 апреля 2021 г. № 230 «Об изменении постановлений Совета Министров Республики Беларусь»

Советом Министров Республики Беларусь 22 апреля принято постановление № 230 «Об изменении постановлений Совета Министров Республики Беларусь» (далее — постановление).

Комментарий к постановлению Совета Министров Республики Беларусь от 23 апреля 2021 г. № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020г. № 496»

Советом Министров Республики Беларусь 23 апреля принято постановление № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496» (далее — постановление).

Об учете при налогообложении прибыли платы за организацию сбора, обезвреживания и (или) использования отходов товаров и упаковки

Министерством по налогам и сборам Республики Беларусь письмом от 11.11.2020 № 2-2-10/02339 «Об учете при налогообложении прибыли платы за организацию сбора, обезвреживания и (или) использования отходов товаров и упаковки» разъяснен порядок отражения в налоговом учете платы за организацию сбора, обезвреживания и (или) использования отходов товаров и упаковки, взимаемой на основании Указа Президента Республики Беларусь от 17.01.2020 № 16 «О совершенствовании порядка обращения с отходами товаров и упаковки».

О налоге на добавленную стоимость в отношении транспортно-экспедиционных услуг

В связи с уточнением с 1 января 2021 года порядка применения нулевой ставки НДС в отношении экспортируемых транспортно-экспедиционных услуг Министерство по налогам и сборам Республики Беларусь проинформировало о следующем.

Предоставляем налоговую декларацию по подоходному налогу с физических лиц за 2020 год

Инспекция Министерства по налогам и сборам по Кричевскому району информирует, что налоговую декларацию по подоходному налогу с физических лиц обязаны представить физические лица, получившие в 2020 году следующие доходы:

О ставке НДС при ввозе и (или) реализации на территории Республики Беларусь меда натурального

Министерство по налогам и сборам Республики Беларусь в связи с принятием Закона Республики Беларусь от 29.12.2020 № 72-З «Об изменении налогового кодекса Республики Беларусь» проинформировало о порядке применения ставки НДС при ввозе и (или) реализации на территории Республики Беларусь меда натурального.

Налогообложение НДС продукции in-bulk

В связи с изменением с 1 января 2021 года порядка налогообложения налогом на добавленную стоимость (далее — НДС) лекарственных средств и сырья для их производства, Министерство по налогам и сборам Республики Беларусь и по результатам совещания с госорганами проинформировало о следующем.

С 1 декабря 2020 г. изменились цены на бланки товарных и товарно-транспортных накладных

В соответствии с письмом РУП «Издательство «Белбланкавыд» от 27 ноября 2020 г. № 3-18/2114 сообщаем, что с 1 декабря 2020 г. вводятся в действие новые единые отпускные цены за 1 номер (без НДС) на бланки документов с определенной степенью защиты, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции.

О применении преференции по НДС при оказании услуги ветеринарной дезинфекции

В соответствии с подпунктом 1.3 пункта 1 статьи 118 Налогового кодекса Республики Беларусь освобождаются от налога на добавленную стоимость обороты по реализации на территории Республики Беларусь ветеринарных мероприятий по профилактике болезней животных.

О применении норм Указа Президента Республики Беларусь от 31 декабря 2020 г. № 512

Указом Президента Республики Беларусь от 31 декабря 2020 г. № 512 «Об изменении Указа Президента Республики Беларусь» (далее — Указ № 512) внесены изменения в Указ Президента Республики Беларусь от 24 апреля 2020 г. № 143 «О поддержке экономики» (далее — Указ № 143).

Применение ставки НДС в размере 10% по отдельным продовольственным товарам

С 1 января 2021 года сокращен перечень продовольственных товаров и товаров для детей, по которым применяется ставка налога на добавленную стоимость (далее - НДС) в размере десять (10) процентов при их ввозе на территорию Республики Беларусь и (или) при реализации на территории Республики Беларусь (далее - Перечень), который в новой редакции включен в состав Налогового кодекса Республики Беларусь (приложение № 26).

О налоговом консультировании

Инспекция МНС по Кричевскому району напоминает о введении в Республике Беларусь Указом Президента Республики Беларусь от 19 сентября 2017 г. № 338 «О налоговом консультировании» (далее — Указ) института налогового консультирования как отдельного вида предпринимательской деятельности.

Об использовании платежных терминалов

В соответствии с подпунктом 2.8 пункта 2 постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее — постановление № 924/16) юридические лица и индивидуальные предприниматели обязаны установить и использовать платежные терминалы, обеспечивающие, в том числе, прием к оплате банковских платежных карточек международных платежных систем Visa и MasterCard, внутренней платежной системы «БЕЛКАРТ», эмиссию которых осуществляют банки Республики Беларусь.

отражении сведений о льготах по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух, сброс сточных вод в окружающую среду

Указ президента Республики Беларусь от 21.06.2007 № 287 «О налогообложении продовольственных товаров и товаров для детей» |

Приложение 26 к Налоговому кодексу Республики Беларусь в редакции от 29.12.2020 (вступило в силу с 01.01.2021) |

Комментарии |

||

Продовольственные товары |

||||

Код товара |

Краткое наименование товара <*> |

Код товара |

Краткое наименование товара <*> |

|

0101 21 000 0, |

живые животные |

|

|

С 01.01.2021 по данному товару нормы пп. 2.2 п. 2 статьи 122 НК не применяются. |

0201, |

мясо и пищевые мясные субпродукты |

0201 — 0203,

0204 (кроме |

мясо и пищевые мясные субпродукты |

С 01.01.2021 применяется ставка НДС 20% по товару с кодом ТН ВЭД ЕАЭС: |

Из 1601 00, |

готовые продукты из мяса (за исключением деликатесных: копченостей из свинины, баранины, говядины, телятины, мяса птицы, содержащих в наименовании слово «Шинка», «Корейка», «Балык», «Карбонад», «Шейка», «Окорок», «Пастрома», «Филей», и продуктов из свинины, баранины, говядины, телятины, изготовленных из внутренней пояснично-подвздошной мышцы (вырезки) или длиннейшей мышцы; продуктов из свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка) <**> |

Из 1601 00, |

готовые продукты из мяса (за исключением деликатесных: копченостей из свинины, баранины, говядины, телятины, мяса птицы, содержащих в наименовании слова «шинка», «корейка», «балык», «карбонад», «шейка», «окорок», «пастрома», «филей», и продуктов из свинины, баранины, говядины, телятины, изготовленных из внутренней пояснично-подвздошной мышцы (вырезки) или длиннейшей мышцы; продуктов из свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка) <**> |

|

0401 — 0404, |

молоко и молочная продукция |

0401 — 0404, |

молоко и молочная продукция |

|

1512 11 910 |

масло подсолнечное сырое |

1512 11 910 |

масло подсолнечное сырое |

|

1512 19 900 2 |

подсолнечное масло или его фракции в первичных упаковках нетто-объемом 10 л или менее, прочие |

1512 19 900 2 |

подсолнечное масло или его фракции в первичных упаковках нетто-объемом 10 л или менее, прочие |

|

1512 19 900 9 |

масло подсолнечное или сафлоровое и их фракции, прочие |

1512 19 900 9 |

масло подсолнечное или сафлоровое и их фракции, прочие |

|

1514 11 900, |

масло рапсовое (из рапса, или кользы) с низким содержанием эруковой кислоты и его фракции, прочие |

1514 11 900, |

масло рапсовое (из рапса, или кользы) с низким |

|

1514 91 900, |

масло рапсовое (из рапса, или кользы) или горчичное и их фракции, нерафинированные или рафинированные, но без изменения химического состава, прочие |

1514 91 900, |

масло рапсовое (из рапса, или кользы) или |

|

1517, |

маргарин; пригодные для употребления в пищу смеси или готовые продукты из животных или растительных жиров или масел или их фракций |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

2302 |

отруби, высевки |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

Из 2303 |

зерновые остатки и кормовые смеси <**> |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

Из 2309 90 |

прочие продукты, используемые для кормления животных (кроме корма для собак, кошек, декоративных рыб, декоративных и певчих птиц) <**> |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

1201, |

маслосемена и продукты их переработки (шроты, жмыхи) |

|

|

1. В отношении семян масличных культур с 01.01.2021 нормы пп. 2.2 п. 2 ст. 122 НК не применяются. |

1905 |

хлеб, хлебобулочные и мучные кондитерские изделия, за исключением экструдированных или вытянутых продуктов, острых или соленых |

1905 10 000 0, |

хлеб, хлебобулочные изделия |

С 01.01.2021 применяется ставка НДС 20% по товару с кодом ТН ВЭД ЕАЭС: |

2102 10 310 0, |

дрожжи пекарные |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

1704 90 610 0, |

кондитерские изделия из сахара |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

1006 30, |

злаки и продукция мукомольно-крупяной промышленности |

1006 30, |

злаки и продукция мукомольно-крупяной промышленности |

С 01.01.2021 применяется ставка НДС 20% по товару с кодом ТН ВЭД ЕАЭС: |

1902 |

макаронные изделия с начинкой или без начинки |

1902 |

макаронные изделия с начинкой или без начинки |

|

1602 10 001 0 |

гомогенизированные готовые продукты для детей раннего возраста |

1602 10 001 0 |

гомогенизированные |

|

1702 50 000 0 |

фруктоза химически чистая |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

1901 10 000 0 |

готовые пищевые продукты, предназначенные для детей раннего возраста, расфасованные для розничной продажи |

1901 10 000 0 |

готовые пищевые продукты, предназначенные для детей раннего возраста, расфасованные для розничной продажи |

|

2104 20 001 0 |

гомогенизированные составные готовые пищевые продукты для детей раннего возраста |

2104 20 001 0 |

гомогенизированные составные готовые пищевые продукты для детей раннего возраста |

|

Из 2202 (кроме 2202 91 000 0) |

безалкогольные напитки на основе березового сока в таре емкостью не более 3 л; негазированные безалкогольные напитки в таре емкостью не более 3 л с массовой долей фруктового (ягодного) сока и (или) пюре (паст) не менее 10 процентов и (или) овощного сока и (или) пюре (паст) не менее 40 процентов <**> |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

2905 44, |

сорбит |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

0701 |

картофель, свежий или охлажденный |

0701 |

картофель свежий или охлажденный |

|

0702 00 000 |

томаты |

0702 00 000 |

томаты |

|

0703 10 190 0 |

лук репчатый |

0703 10 190 0 |

лук репчатый |

|

1212 21 000 0 |

морские и прочие водоросли, пригодные для употребления в пищу |

|

|

С 01.01.2021 по данному товару нормы пп. 2.2 п. 2 ст. 122 НК не применяются. |

2001 — 2009 |

продукты переработки овощей, фруктов, орехов или прочих частей растений (кроме картофеля, нарезанного тонкими ломтиками, обжаренного или подсушенного, соленого или несоленого, ароматизированного или неароматизированного, в герметичных упаковках, пригодного для непосредственного употребления) |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

1701 |

сахар тростниковый или свекловичный и химически чистая сахароза, в твердом состоянии |

1701 |

сахар тростниковый или свекловичный и химически чистая сахароза, в твердом состоянии |

|

0409 00 000 0 |

мед натуральный |

|

|

С 01.01.2021 по данному товару нормы пп. 2.2 п. 2 ст. 122 НК не применяются. |

0407 21 000 0, |

яйца и яйцепродукты |

0407 21 000 0, |

яйца и яйцепродукты |

|

0302, |

рыба, включая филе и прочее мясо рыб, свежая, охлажденная, мороженая, сушеная, соленая или в рассоле, горячего или холодного копчения |

0301 93 000 0, |

рыба, включая филе и прочее мясо рыбы, живая, свежая, охлажденная, мороженая |

С 01.01.2021 применяется ставка НДС 20% по товару с кодом ТН ВЭД ЕАЭС 0305 — рыба сушеная, соленая или в рассоле; рыба копченая, не подвергнутая или подвергнутая тепловой обработке до или в процессе копчения; рыбная мука тонкого и грубого помола и гранулы из рыбы, пригодные для употребления в пищу. |

1604 (кроме |

готовая или консервированная рыба |

|

|

С 01.01.2021 по данному товару применяется ставка НДС 20%. |

<*> Для целей настоящего перечня товар определяется исключительно кодом в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, краткое наименование товара приведено только для удобства пользования.

<**> Для целей настоящего перечня товары этой позиции определяются как кодом в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, так и кратким наименованием.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}