Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

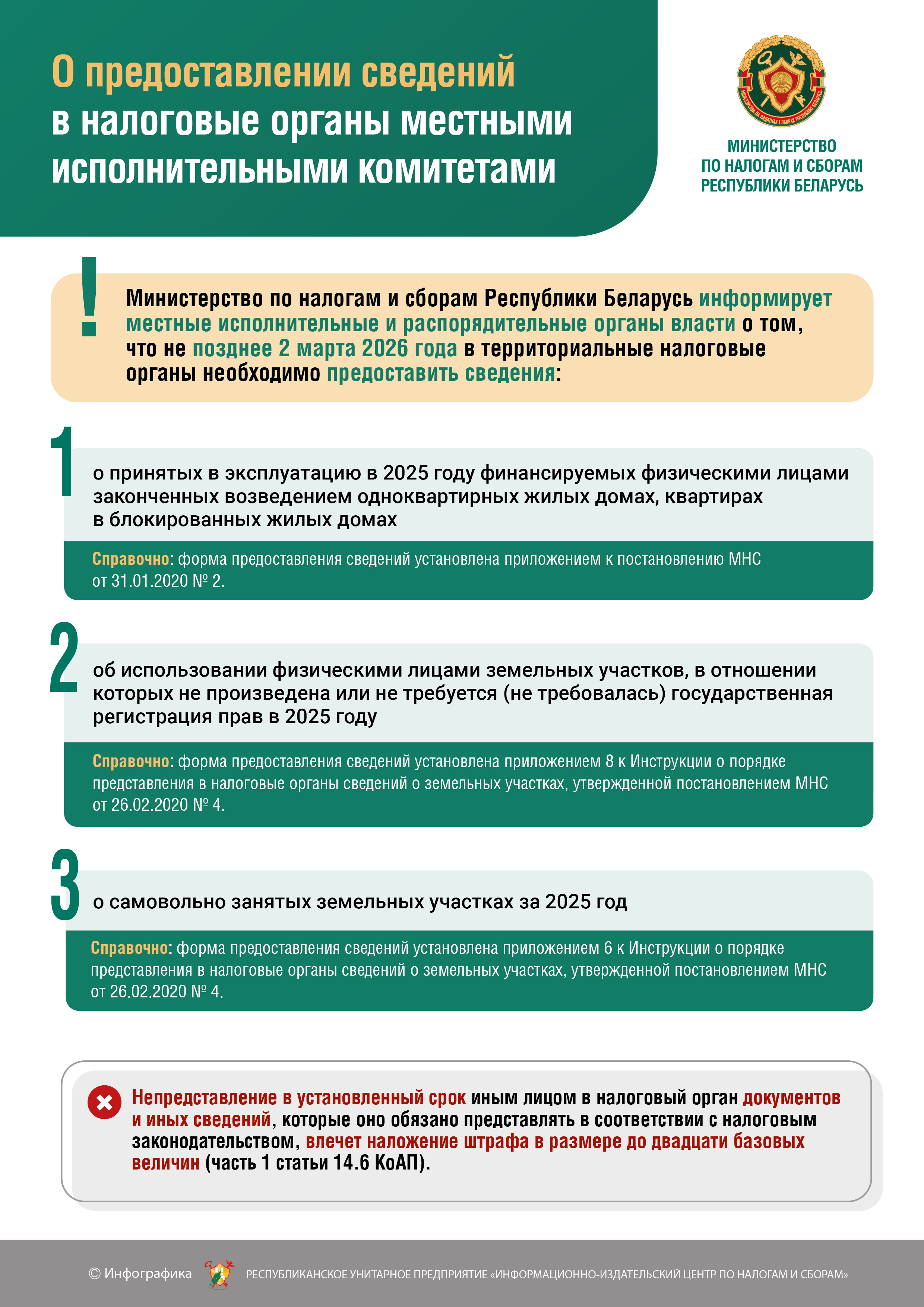

О предоставлении сведений в налоговые органы местными исполнительными комитетами

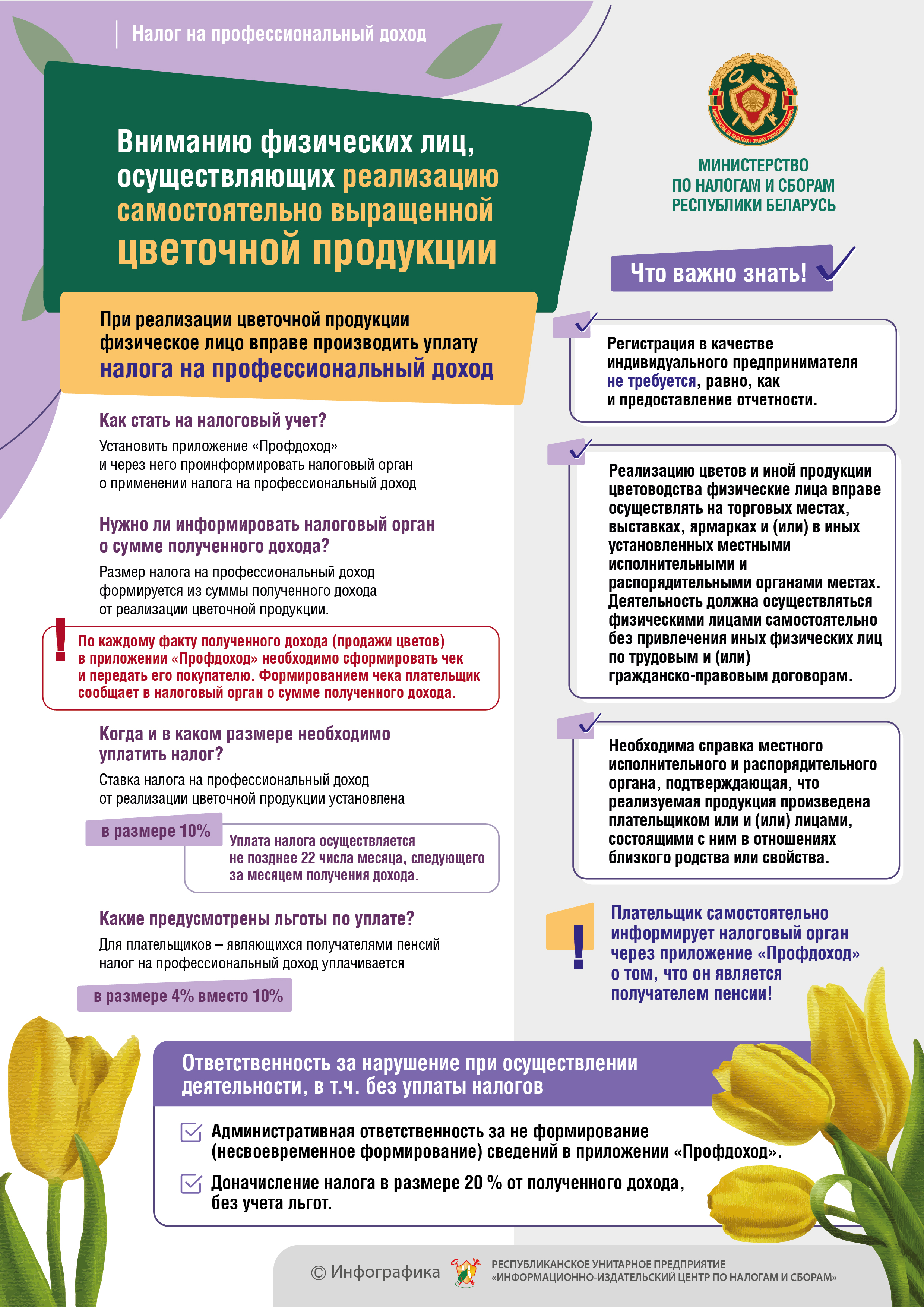

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Об уплате транспортного налога организациями

Просмотреть начисленную сумму налогов и произвести их уплату можно с помощью системы «Расчет» (ЕРИП)

Многие налогоплательщики задаются вопросом: «А как я могу узнать суммы налогов, которые мне необходимо уплатить, в том числе до получения соответствующего извещения, без посещения налоговой инспекции?».

Вопросы-ответы по порядку использования кассового оборудования в соответствии с разъяснением Министерства по налогам и сборам Республики Беларусь

Вопрос 1. Индивидуальный предприниматель осуществляет розничную торговлю непродовольственными товарами на двух (трех) торговых местах на рынке. Имеются наемные лица.

ТРАНСПОРТНЫЙ НАЛОГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Объекты налогообложения транспортным налогом

Пошаговый алгоритм действий субъектов хозяйствования при осуществлении маркировки остатков товаров, подлежащих маркировке средствами идентификации

Раздел I. Регистрация в системе маркировки

Доступ к контакт-центру налоговых органов организован по единому короткому номеру 189 для всех операторов связи

Доступ к контакт-центру налоговых органов Республики Беларусь организован по единому короткому номеру 189 для всех операторов связи (А1, МТС, Life, Белтелеком).

МНС разъяснен порядок применения кассового оборудования с 10 октября 2021 г.

В связи с поступающими обращениями плательщиков Министерство по налогам и сборам Республики Беларусь письмом от 07.10.2021 № 8-2-12/2195 «Об использовании кассового оборудования» проинформировало, о том, что в соответствии с постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 07.04.2021 № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 203/4) с 10 октября 2021 г. у субъектов хозяйствования возникает обязанность применения кассового оборудования при:

МНС напоминает о сроках передачи в систему маркировки сведений об унифицированных контрольных знаках

Министерство по налогам и сборам Республики Беларусь письмом от 14.07.2021 № 8-2-12/33360 проинформировало субъектов хозяйствования, осуществляющих оборот товаров подлежащих маркировке унифицированными контрольными знаками (далее – УКЗ), о том, что в целях установления максимально комфортного для субъектов хозяйствования периода в части организации своих производственных процессов, обеспечивающих внесение в систему маркировки информации об использовании УКЗ (контрольных (идентификационных знаков (далее – КИЗ)), передача информации об использовании УКЗ (КИЗ) в систему маркировки в период с 08.07.2021 по 30.09.2021 признается правом, а не обязанностью субъектов хозяйствования.

О маркировке остатков товаров плательщиками, осуществляющими оборот обуви, шин и товаров лёгкой промышленности

Министерство по налогам и сборам Республики Беларусь для плательщиков, осуществляющих оборот обуви, шин и товаров лёгкой промышленности разъяснило следующее.

О применении индивидуальными предпринимателями ставки налога при УСН в размере 16%

В связи с возникающими вопросами, касающимися применения индивидуальными предпринимателями ставки налога при упрощенной системе налогообложения в размере 16 процентов, предусмотренной абзацем третьим подпункта 1.3 пункта 1 статьи 329 Налогового кодекса Республики Беларусь (далее — Налоговый кодекс), Министерством по налогам и сборам Республики Беларусь разъяснено следующее.

Вниманию субъектов хозяйствования, осуществляющих продажу товаров в торговом объекте с торговой площадью 200 кв. метров и более

В связи с принятием постановления Совета Министров и Национального банка от 07.04.2021 № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» информируем об изменениях порядка приема средств платежа (наличных и безналичных денежных средств, электронных денег) и использования кассового оборудования и платежных терминалов.

Вниманию субъектов хозяйствования, использующих кассовое и иное оборудование при приеме средств платежа

В связи с принятием постановления Совета Министров и Национального банка от 07.04.2021 № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» информируем об изменениях порядка приема средств платежа (наличных и безналичных денежных средств, электронных денег) и использования кассового оборудования и платежных терминалов.

О налогообложении доходов, получаемых блогерами

Министерство по налогам и сборам в связи с поступающими обращениями по вопросу налогообложения доходов, получаемых физическими лицами-блогерами, сообщает следующее.

О включении в затраты сумм транспортного налога

Министерство по налогам и сборам в связи с возникающими на практике вопросами, связанными с включением транспортного налога в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав (далее — затраты по производству и реализации), разъясняет следующее.

Игромания: признаки и последствия

Игромания, лудомания («ludus» - игра), гемблинг («to gamble» - играть в азартные игры) – это болезненное состояние, патологическая зависимость от различных азарных игр. Это заболевание относится к группе психических расстройств, и занимает особое место среди зависимостей именно из-за своих последствий.

От него страдают преимущественно молодые, чаще успешные и нередко талантливые люди, которые быстро утрачивают свои способности, цели, наносят ущерб себе и своим семьям, часто на почве зависимости совершают преступления.

К сведению субъектов хозяйствования, осуществляющих производство и реализацию молочной продукции

В соответствии с пунктом 3 Положения о маркировке товаров средствами идентификации, утвержденного Указом Президента Республики Беларусь от 10.06.2011 № 243 «О маркировке товаров» (в редакции, действующей с 08.07.2021), предусмотрено, что субъекты хозяйствования, осуществляющие оборот товаров со средством идентификации, нанесенным непосредственно на товар или его упаковку либо на материальный носитель, не содержащий элементы (средства) защиты от подделки или знак защиты, обязаны использовать товарно-транспортные и (или) товарные накладные, создаваемые в виде электронных документов (далее - электронные накладные), в которых указана информация о нанесенных средствах идентификации.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}