Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

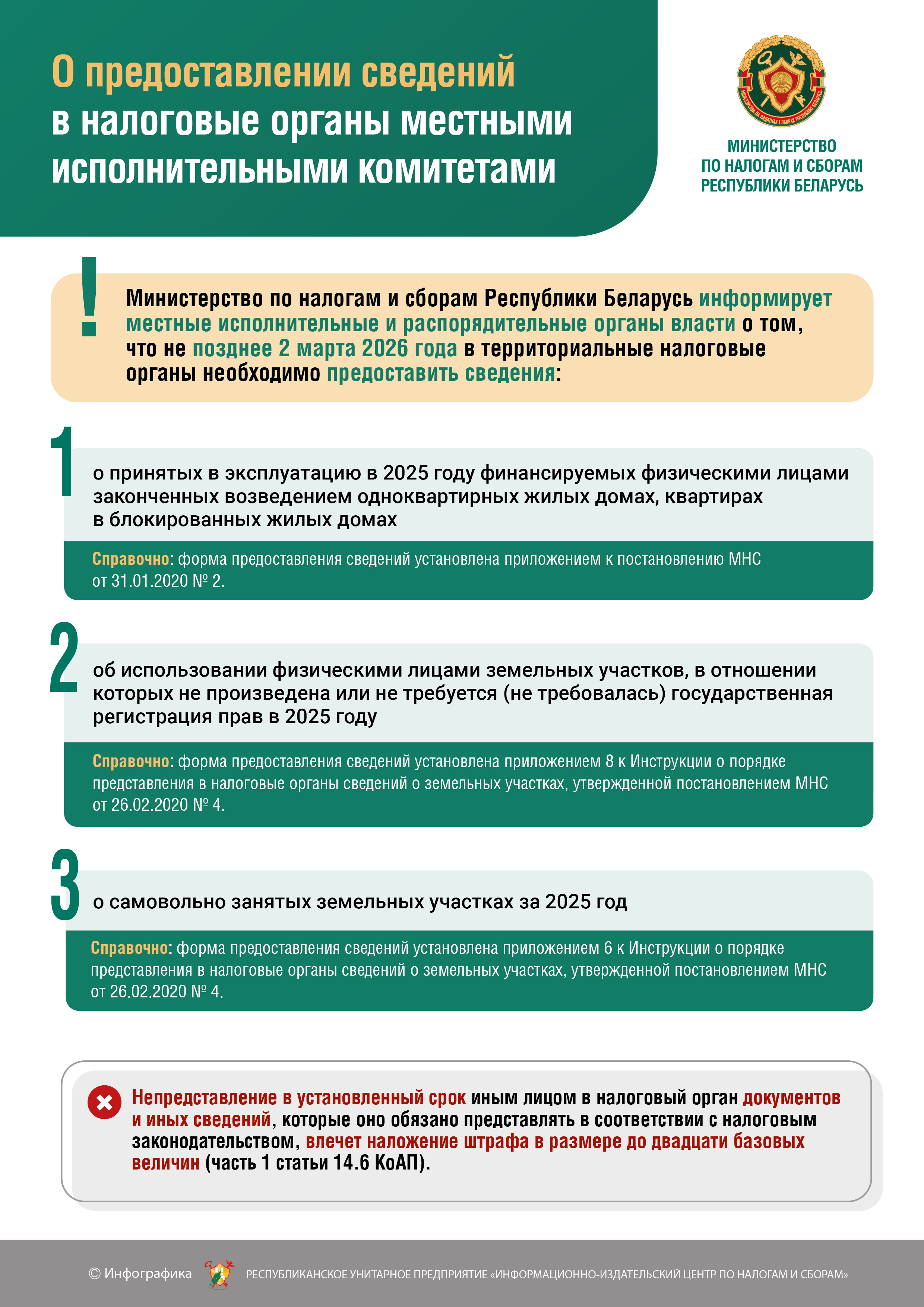

О предоставлении сведений в налоговые органы местными исполнительными комитетами

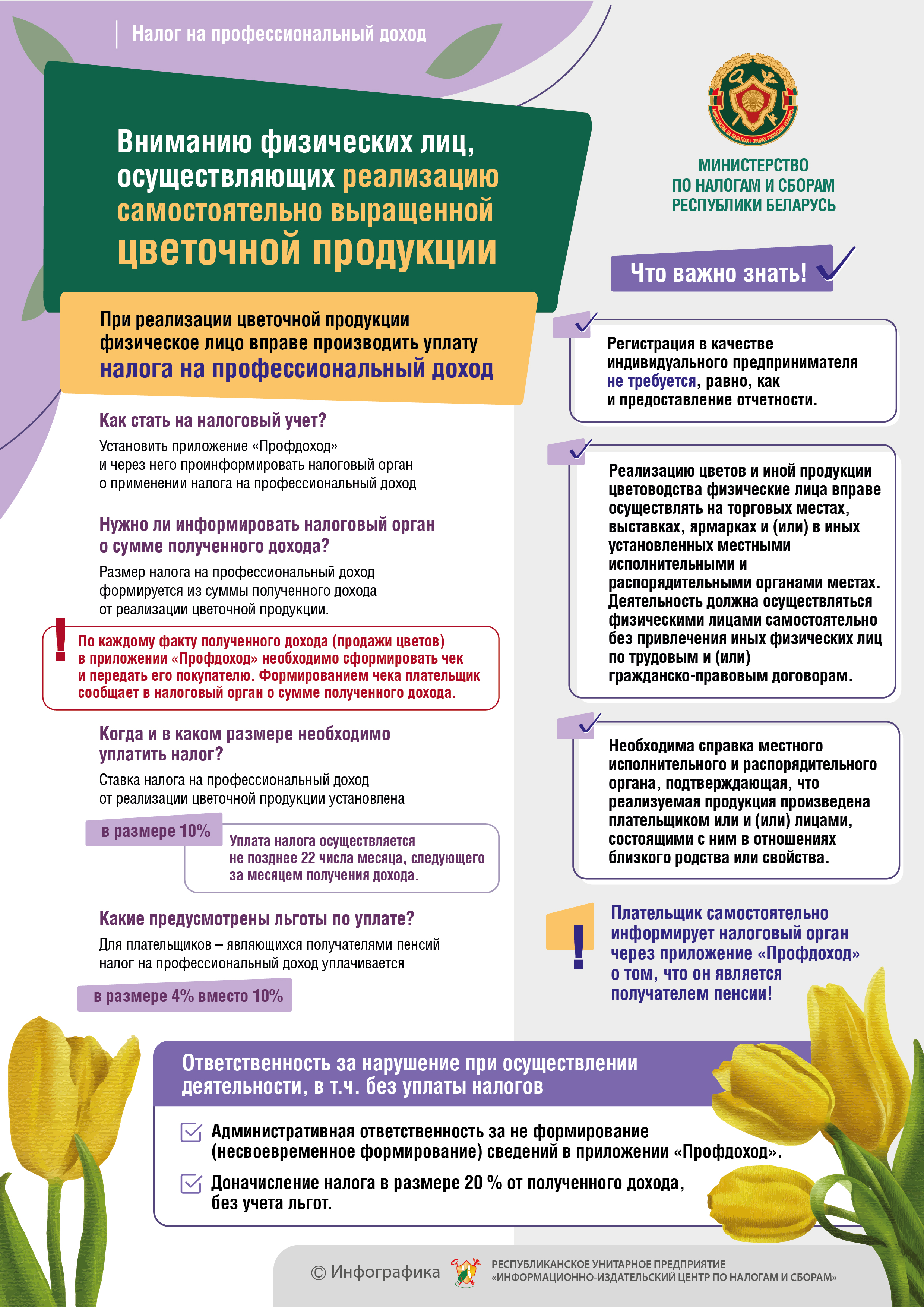

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Памятка по использованию мобильного приложения «Электронный знак». Товарная группа Молочная продукция

С помощью мобильного приложения «Электронный знак» можно проверить подлинность кода маркировки и получить сведения о маркированном товаре, в том числе, ввезенном из Российской Федерации (далее — РФ).

Об использовании кассового оборудования

По информации Министерства по налогам и сборам (далее — МНС), в соответствии с постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 апреля 2021 г. № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» с 10 октября 2021 г. возникла обязанность применения кассового оборудования при:

— торговле непродовольственными товарами на ярмарках, на торговых местах на рынках;

— осуществлении разносной торговли плодоовощной продукцией;

— выполнении работ, оказании услуг вне постоянного места осуществления деятельности (за исключением территории сельской

местности);

— осуществлении обучения несовершеннолетних;

— оказании услуг по предоставлению жилых помещений (их частей) в общежитии и найму жилых помещений, садовых домиков, дач, в том числе для краткосрочного проживания.

По вопросу приема уточненных налоговых деклараций (расчетов) по единому налогу с индивидуальных предпринимателей и иных физических лиц

В соответствии с частью третьей пункта 18 статьи 7 Закона Республики Беларусь от 31.12.2021 № 141-З (далее — Закон) для индивидуальных предпринимателей, изъявивших желание перейти на иные режимы налогообложения, не определен конечный срок представления уточненной налоговой декларации (расчета) по единому налогу, то такие индивидуальные предприниматели вправе её представить в налоговые органы фактически в любые сроки.

Представляем налоговую декларацию по подоходному налогу с физических лиц за 2021 год

О налогообложении НДС мучных кондитерских изделий с 1 января 2022 года

С 1 января 2022 года в связи с вносимыми изменениями* в Налоговый кодекс Республики Беларусь (далее - Налоговый кодекс) товары, классифицируемые кодами товара единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД ЕАЭС) 1905 90 600 0, 1905 90 900 0, не относимые (исходя из состава, технологии изготовления) к хлебу и хлебобулочным изделиям (например, мучные кондитерские изделия), при их реализации на территории Республики Беларусь, при их ввозе на территорию Республики Беларусь облагаются налогом на добавленную стоимость (далее - НДС) по ставке в размере 20%, потому что для применения ставки НДС в размере 10% в отношении товаров, классифицируемых указанными кодами товара ТН ВЭД ЕАЭС, с 1 января 2022 года, помимо кода ТН ВЭД ЕАЭС следует учитывать также и краткое наименование этих товаров.

Игровая зависимость? Работает телефон экстренной психологической помощи

Патологический гэмблинг (лудомания, игровая зависимость, игромания) – понятие относительно недавно вошло в нашу жизнь (1990 г.). Она относится к нехимической, информационной зависимости от игровых автоматов, казино, компьютерных игр, интернета, SMS-общения и является психическим расстройством, в основе которого лежит патологическое влечение к азартным играм.

11 тыс. рублей уплатит частное предприятие за сокрытие доходов от налогообложения

Факты выплаты заработной платы «в конвертах» установили в ходе выездной налоговой проверки частного предприятия «О», осуществляющего деятельность в сфере строительства и ремонта зданий, сотрудники инспекции МНС по Шкловскому району.

Перевозчик использовал выручку на выплату заработной платы «в конвертах»

Инспекцией МНС по г.Бобруйску была проведена камеральная проверка ООО «Л», оказывавшего услуги такси.

Выявлен факт выплаты заработной платы «в конвертах» в торговом предприятии

Инспекцией МНС по Горецкому району выявлен факт выплаты заработной платы «в конверте» частным торговым предприятием «О».

Актуальные вопросы применения кассового оборудования при приеме средств платежа

Вопрос 1. Индивидуальный предприниматель осуществляет деятельность по продаже непродовольственных товаров на трех торговых местах на рынке, два из которых расположены рядом, а одно в ряду напротив. Сколько единиц кассового оборудования в данном случае необходимо использовать, если продажу товаров осуществляют три наемных лица?

197,6 тыс. рублей уплатил в бюджет могилевский индивидуальный предприниматель по результатам налоговой проверки

Ряд нарушений законодательства установили сотрудники инспекции МНС по Октябрьскому району г.Могилева в ходе проведенных контрольных мероприятий индивидуального предпринимателя Ш., занимающегося распиловкой, строганием и пропиткой древесины.

О применении ставок подоходного налога с физических лиц в фиксированных суммах за январь 2022 года

Проектом Закона Республики Беларусь «Об изменении законов по вопросам налогообложения» (далее – проект Закона) запланировано изменение ставок подоходного налога с 01.01.2022.

При этом отдельных условий применения таких ставок в январе 2022 года, в том числе возможность уплаты физическими лицами подоходного налога по ставкам, установленным в 2021 году, или перенос срока уплаты подоходного налога за январь 2022 года, проектом не предусмотрено.

Временный порядок информационного обмена при поставках обуви в Республику Беларусь из Российской Федерации

1. ГИС «Электронный знак» (далее – ГИС ЭЗ) получает из государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации (далее – ГИС МТ), по временной схеме (отдельный протокол и регламент обмена) реестр поставок обуви в Республику Беларусь (далее – РБ) и массив кодов идентификации (КИ) в составе данных:

С 18 мая 2022 г. вводится обязательное применение кассового оборудования при продаже продовольственных товаров на рынках и ярмарках

В соответствии с постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 15 ноября 2021 г. № 647/11 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» с 18 мая 2022г. у субъектов хозяйствования возникает обязанность применения кассового оборудования для приема наличных денежных средств при осуществлении розничной торговли продовольственными товарами, в том числе сельскохозяйственной продукцией, на ярмарках, торговых местах на рынках.

К сведению индивидуальных предпринимателей, осуществляющих ввоз на территорию Республики Беларусь товаров, приобретенных на территории Российской Федерации

По вопросу исчисления и уплаты налога на добавленную стоимость (далее – НДС) при ввозе на территорию Республики Беларусь товаров, приобретенных индивидуальными предпринимателями на территории Российской Федерации на рынках, ярмарках, в выставочных комплексах и оплаченных в безналичной форме посредством банковских платежных карточек, следует отметить.

Жителям Могилевской области предстоит уплатить 4,1 млн. рублей авансового платежа по транспортному налогу в 2021 году

Общая сумма авансового платежа по транспортному налогу, которую предстоит уплатить в бюджет жителям Могилевской области, составляет 4,1 млн. рублей.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}