Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

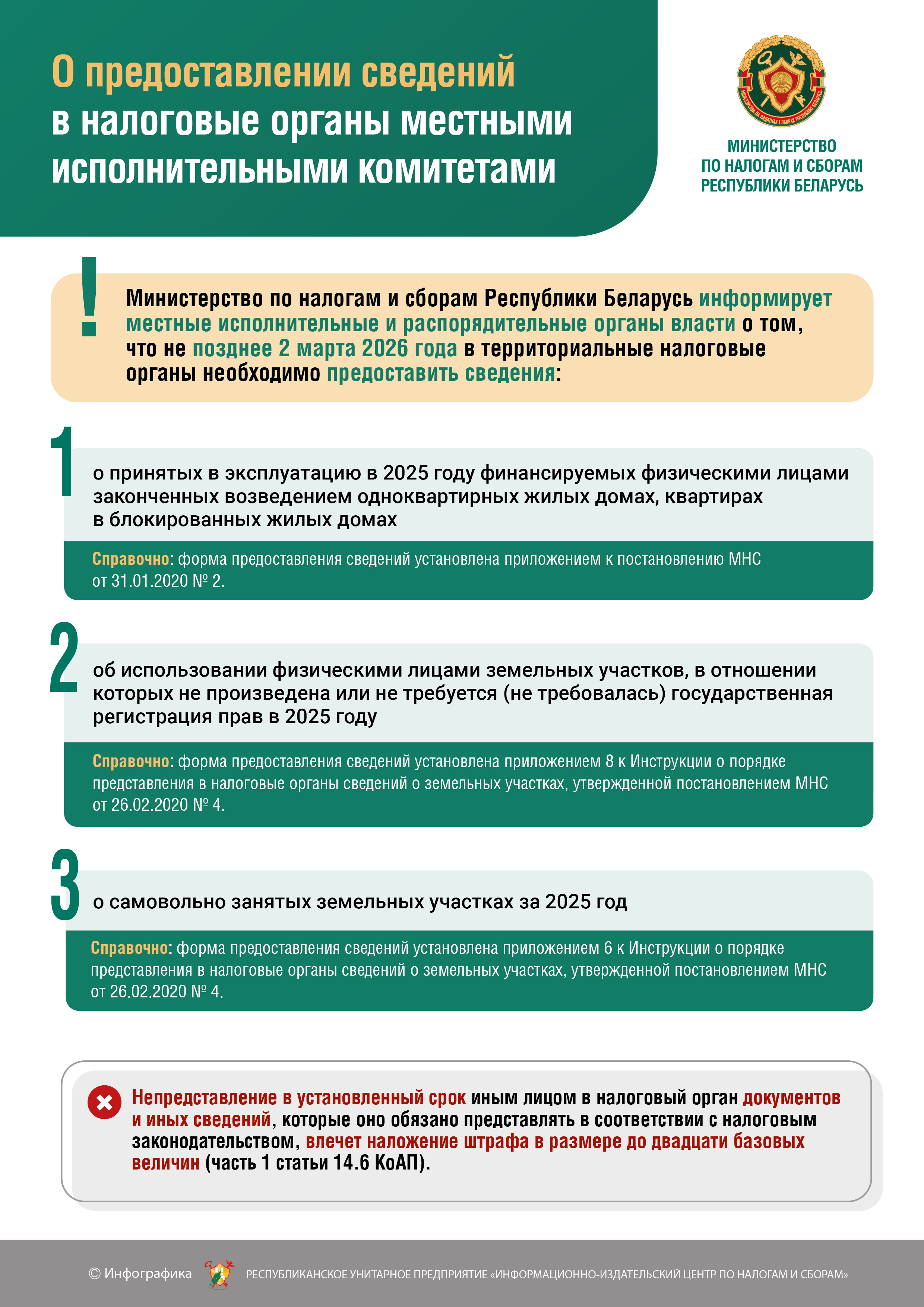

О предоставлении сведений в налоговые органы местными исполнительными комитетами

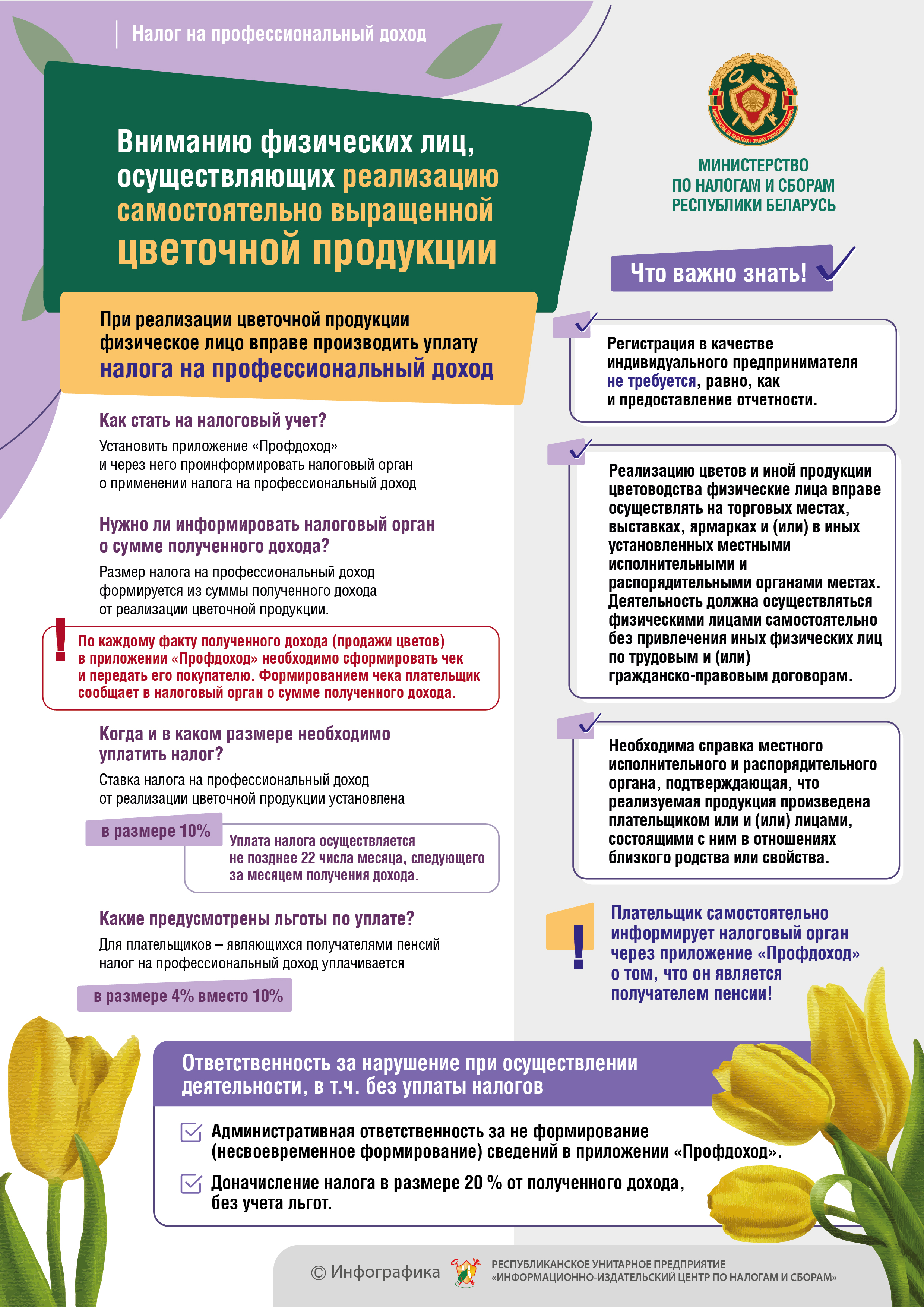

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Об использовании кассового оборудования с установленным СКНО

В соответствии с пунктом 8 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, денежных средств в случае осуществления расчетов в безналичной форме посредством банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 (далее — Положение № 924/16), в случае обнаружения несоответствия информации о сумме денежных средств, отраженных в суточном (сменном) отчете (Z-отчете), с информацией о сумме денежных средств за этот рабочий день (смену), отраженной в системе контроля кассового оборудования (далее — СККО), юридические лица и индивидуальные предприниматели не позднее следующего рабочего дня уведомляют об этом РУП «Информационно-издательский центр по налогам и сборам» (далее — РУП ИИЦ).

О порядке заполнения ЭСЧФ

В связи с возникающими вопросами порядка заполнения сведений в электронном счете-фактуре (далее — ЭСЧФ) при реализации экспортируемых работ по производству товаров из давальческого сырья (материалов), Министерство по налогам и сборам сообщает следующее.

О ведении раздельного учета налоговых вычетов по НДС по договорам финансового лизинга

Министерством по налогам и сборам по вопросу ведения раздельного учета налоговых вычетов по НДС по договорам финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга и заключенным как с юридическими, так и с физическими лицами, сообщается следующее.

3,2 млн. рублей уплатили в бюджет Кричевского района субъекты среднего и малого предпринимательства за январь-август 2018 г.

За январь-август 2018 года субъекты среднего и малого бизнеса Кричевского района уплатили в бюджет 3,2 млн. рублей или 20,4% от общих поступлений.

60,9 процентов доходов бюджета Кричевского района сформировано плательщиками государственного сектора экономики

За январь-август 2018 года в консолидированный бюджет Кричевского района поступило 15,7 млн. рублей.

15,7 млн. рублей поступило в консолидированный бюджет Кричевского района за январь-август 2018 года

15,7 млн. рублей поступило в бюджет Кричевского района за январь-август 2018 года. По сравнению с аналогичным периодом прошлого года доходы бюджета в фактическом исчислении уменьшились на 12,3%, или на 2,2 млн. рублей.

ОСУЩЕСТВЛЯЙ ДЕЯТЕЛЬНОСТЬ БЕЗ РЕГИСТРАЦИИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ ЛЕГАЛЬНО !!!

Законодательством, предусмотрены виды деятельности, при осуществлении которых, не требуется государственная регистрация в качестве индивидуального предпринимателя.

Для чего нужен личный кабинет налогоплательщика — физического лица?

Личный кабинет налогоплательщика (физического лица) — это специальный электронный сервис Министерства по налогам и сборам Республики Беларусь, который позволяет решить вопросы, не выходя из дома.

Сдать квартиру — это просто

Инспекция Министерства по налогам и сборам по Кричевскому району напоминает, что с 22 октября 2017 года, по Указу Президента Республики Беларусь № 337, деятельность граждан по сдаче жилья и дач на сутки больше не считается предпринимательской. То есть становиться индивидуальным предпринимателем нет необходимости. Остается лишь выполнить два обязательных условия: подать в налоговую инспекцию по месту регистрации письменное уведомление о том, где и на какой срок будет сдаваться жилье или садовый домик, и заплатить единый налог. В городе Кричеве ставка единого налога за предоставление физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания установлена в размере 70,00 рублей. Если Вы решите осуществлять деятельность без уплаты единого налога, то данный факт может выявиться в результате контрольных мероприятий. В первый раз нарушителю предъявят к уплате единый налог, во второй раз — предъявят налог в пятикратном размере и привлекут к административной ответственности.

Налог на недвижимость. А есть ли льготы?

Имеете в собственности объекты недвижимости: одну или несколько квартир, жилой дом, дачу, гараж? Давайте рассмотрим, какие льготы установлены при уплате налога на эти объекты, а также в каком порядке исчисляется и уплачивается налог на них.

Госпошлина за выдачу разрешения на допуск транспортного средства к участию в дорожном движении

1. Плательщиками госпошлины являются организации и физические лица – владельцы транспортных средств (статья 248 Налогового кодекса Республики Беларусь (далее – НК), подпункт 1.64 пункта 1 статьи 249 НК).

8,1 млн. рублей дополнительно внесли в бюджет плательщики Могилевщины после камерального контроля деклараций за 1 квартал 2018 года

8,1 млн. рублей дополнительно уплатили в бюджет плательщики Могилевской области по результатам камерального контроля налоговых деклараций, проведенного налоговыми инспекциями области за первый квартал 2018 года.

«О налоговом консультировании»

Инспекция МНС по Кричевскому району информирует о введении в Республике Беларусь Указом Президента Республики Беларусь от 19 сентября 2017 г. № 338 «О налоговом консультировании» (далее – Указ) института налогового консультирования как отдельного вида предпринимательской деятельности.

К сведению индивидуальных предпринимателей, применяющих преференции в соответствии с Указом Президента Республики Беларусь ОТ 22.09.2017 №345 «О развитии торговли, общественного питания и бытового обслуживания»

Одним из обязательных условий применения льгот, предусмотренных пунктом 1 Указа Президента Республики Беларусь от 22.09.2017 №345 «О развитии торговли, общественного питания и бытового обслуживания»» (далее – Указ №345) по НДС, подоходному налогу, единому налогу с индивидуальных предпринимателей, является ведение в установленном законодательством порядке раздельного учета оборотов по реализации товаров (работ, услуг (для НДС), доходов от реализации товаров (работ, услуг) и расходов по их производству и (или) реализации (для подоходного налога), выручки от реализации товаров (работ, услуг) (для единого налога).

ДЛЯ ЦЕЛЕЙ ИСЧИСЛЕНИЯ НДС

Освобождаемые обороты отражаются по строке 8 раздела I части I налоговой декларации (расчета) по НДС

(подпункт 14.5 пункта 14 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок, утвержденному постановлением МНС Республики Беларусь от 24.12.2014 №42).

Определение налоговых вычетов по НДС, приходящихся на освобождаемый от НДС оборот и подлежащих отнесению на затраты (на увеличение стоимости товаров, работ, услуг), производится методом раздельного учета (подпункт 1.2 пункта 1 Указа №345).

Не подлежат вычету суммы НДС:

- по товарам (работам, услугам), приобретенным, ввезенным (полученным) с даты применения освобождения от НДС по Указу №345 (пункты 2 и 5 статьи 106 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс);

- по товарам, имеющимся в остатках на дату, с которой обороты по реализации таких товаров (товаров, произведенных с использованием имевшихся в остатках товаров) освобождаются от НДС

(подпункт 1.2 пункта 1 Указа №345).

ДЛЯ ЦЕЛЕЙ ИСЧИСЛЕНИЯ ПОДОХОДНОГО НАЛОГА

Для применения ставки в размере 6% по подоходному налогу:

- раздельный учет доходов от реализации товаров (работ, услуг) ведется в книге учета доходов и расходов (приложение 9 к Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально, утвержденной постановлением №42, далее - Инструкция);

- раздельный учет расходов по реализации товаров (работ, услуг) ведется в книге учета доходов и расходов (приложение 9 к Инструкции) и в соответствующих книгах по учету (приложения 2, 3, 4, 5, 6, 6-1 к Инструкции);

- в соответствии с подпунктом 19.4 пункта 19 статьи 169 Налогового кодекса при невозможности отнесения расходов к конкретному виду деятельности (виду доходов) они распределяются пропорционально доходу (выручке), полученному от осуществления соответствующего вида деятельности (вида доходов).

При применении по подоходному налогу ставки 6% отражение сведений о доходах и расходах (профессиональных налоговых вычетах) производится в строках 1 и 3 (а также в соответствующих подпунктах этих строк) в отдельной графе раздела I налоговой декларации (расчета) по подоходному налогу.

ДЛЯ ЦЕЛЕЙ ИСЧИСЛЕНИЯ ЕДИНОГО НАЛОГА С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

В целях уплаты единого налога в размере одной базовой величины раздельный учет выручки от реализации товаров (работ, услуг) ведется

в разделе I Книги и учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств - членов Евразийского экономического союза (приложение 25 к Инструкции о порядке ведения учета валовой выручки от реализации товаров (работ, услуг) и учета товаров, ввозимых на территорию Республики Беларусь из государств-членов

Евразийского экономического союза, утвержденной постановлением №42).

Индивидуальный предприниматель, применяющий льготы по Указу №345:

заполняет раздел II «Сведения об основаниях применения льготы, установленной Указом№345» приложения «Сведения о размере и составе использованных льгот» к налоговой декларации (расчету) по НДС, подоходному налогу;

отражает сведения в пунктах 3, 3а листа 2-услуги-n-месяц, пунктах 3, 3а листа 2-услуги-n-квартал, пунктах 3, 3б листа 2-торговля-n-месяц, пунктах 3, 3б листа 2-торговля-n-квартал налоговой декларации (расчета) по единому налогу.

Справочно:

У индивидуальных предпринимателей, осуществляющих прием наличных денежных средств от реализации товаров, выполнения работ, оказания услуг с помощью кассового оборудования в целях обеспечения раздельного учета выручки имеется возможность использовать его технические возможности.

Согласно государственному стандарту Республики Беларусь СТБ 1364.0-2015 «Аппараты кассовые суммирующие и специальные компьютерные системы. Общие технические условия», утвержденному постановлением Государственного комитета по стандартизации Республики Беларусь от 11.06.2015 №31 (с учетом изменений и дополнений), в качестве минимальных требований к кассовому оборудованию является наличие 4 секций.

В связи с этим, индивидуальный предприниматель вправе своим приказом определить технологический порядок отдельного проведения сумм принятых наличных денежных средств от реализации товаров, выполнения работ, оказания услуг в рамках Указа №345 по разным секциям кассового суммирующего аппарата в соответствии с эксплуатационной документацией на кассовый суммирующий аппарат, предусмотренной техническими нормативными правовыми актами.

Инспекция МНС

Республики Беларусь

по Кричевскому району

Кассовый аппарат или программная касса

С 7 июля вступает в силу новая редакция Положения о порядке использования кассового оборудования и приема денежных средств

Ответственность за денежные обороты несут субъекты хозяйствования

С 7 июля вступает в силу новая редакция Положения о порядке использования кассового оборудования и приема денежных средств

К сведению организаций, применяющих преференции по НДС и налогу на прибыль в соответствии с Указом Президента Республики Беларусь от 22.09.2017 №345 «О развитии торговли, общественного питания и бытового обслуживания»

К сведению организаций, применяющих преференции по НДС и налогу на прибыль в соответствии с УказомПрезидента Республики Беларусь от 22.09.2017 №345 «О развитии торговли, общественного питания и бытового обслуживания»

Книга кассира будет заполняться только в дни использования кассового аппарата

С 7 июля вступает в силу новая редакция Положения о порядке использования кассового оборудования и приема денежных средств

Владельцы общепита в учебных заведениях установят кассовое оборудование

С 7 июля вступает в силу новая редакция Положения о порядке использования кассового оборудования и приема денежных средств

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}