Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

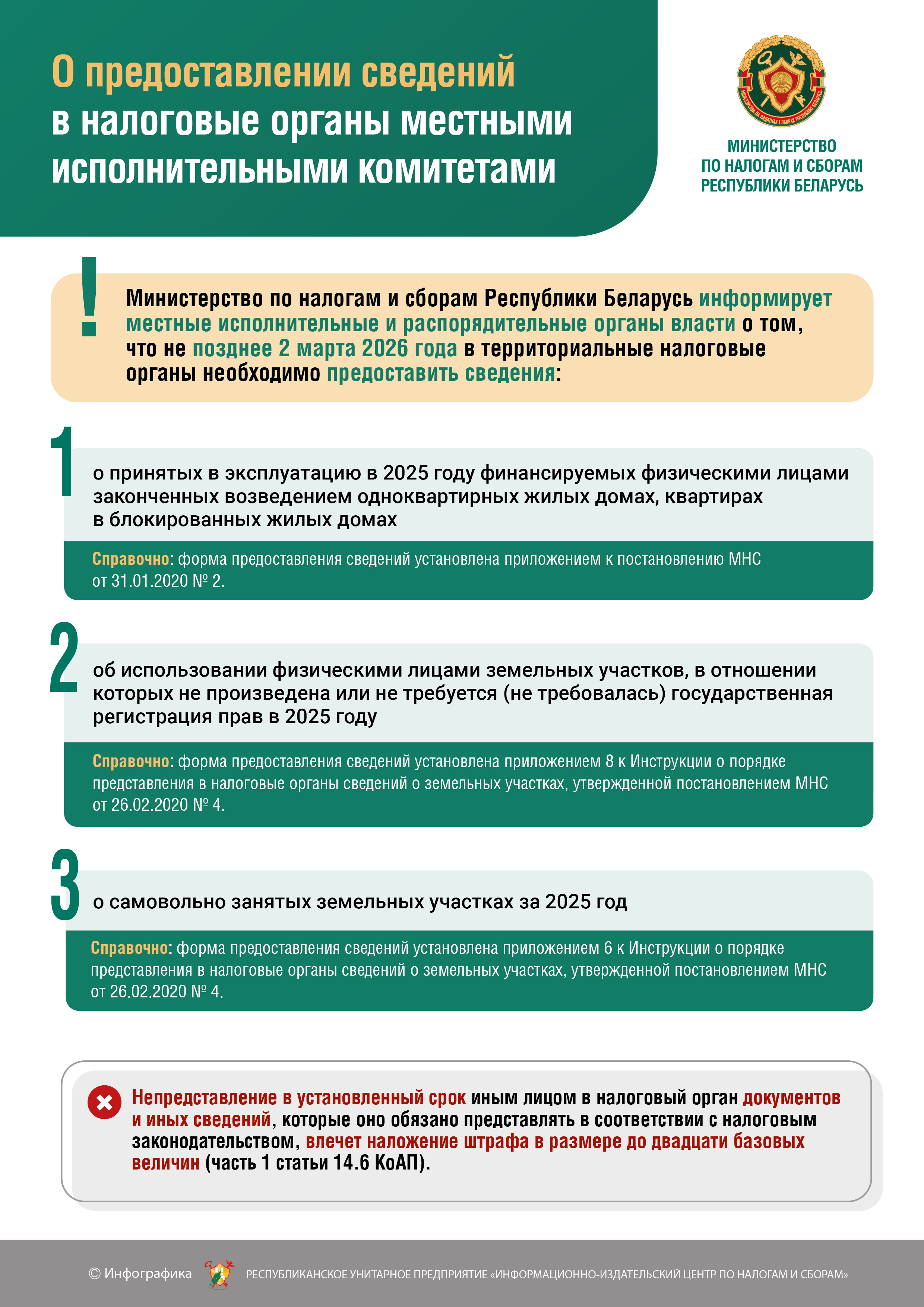

О предоставлении сведений в налоговые органы местными исполнительными комитетами

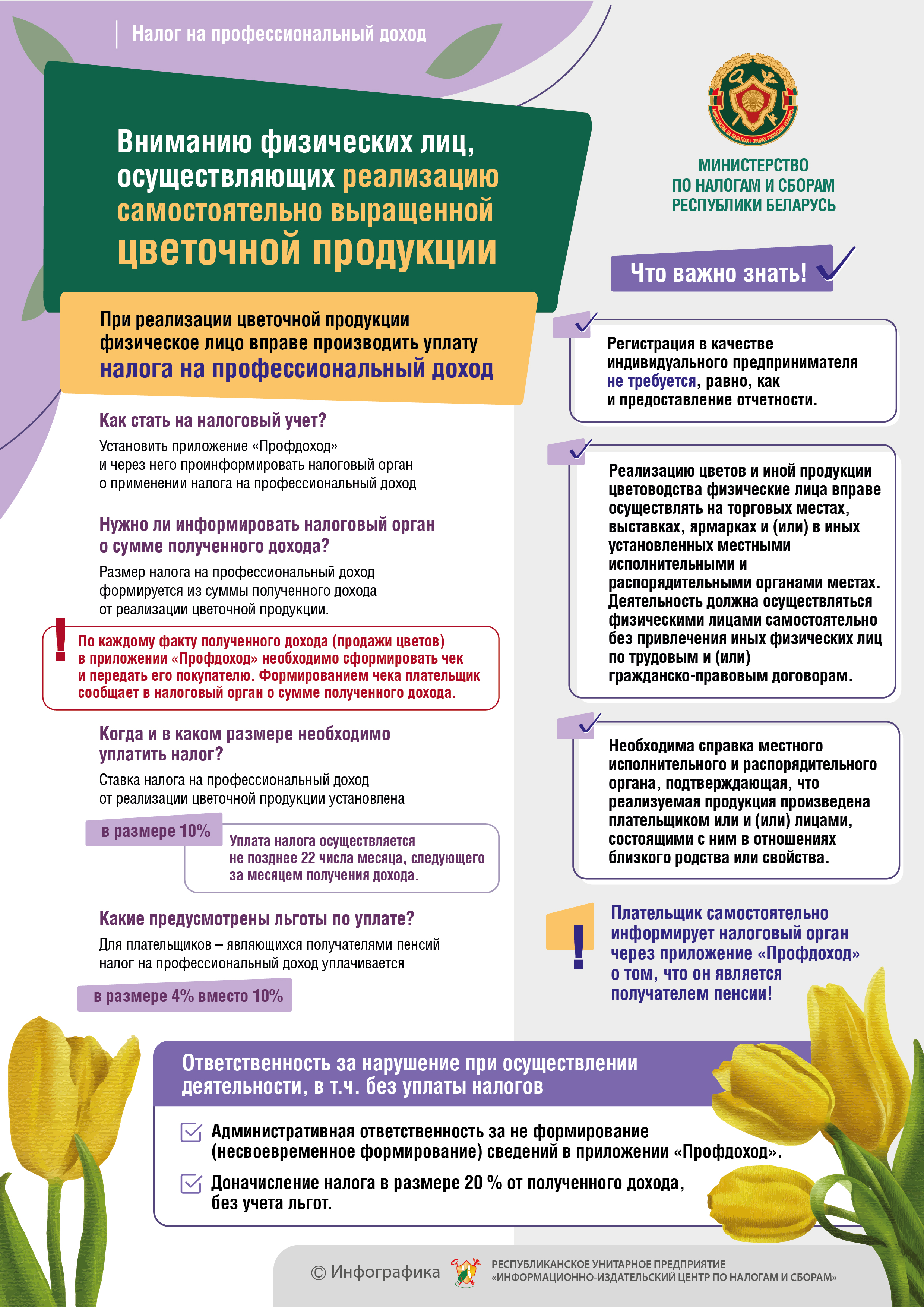

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

О переходе на упрощенную систему налогообложения

Министерство по налогам и сборам Республики Беларусь в связи с принятием Декрета Президента Республики Беларусь от 23.11.2017 № 7 «О развитии предпринимательства» (далее - Декрет № 7) информирует о следующем.

Кассовый чек – защита ваших прав и показатель легальности деятельности субъекта хозяйствования

Практически каждый потребитель оказывался в ситуации, когда у него возникала необходимость обменять или вернуть товар, вернуть деньги за некачественно оказанную услугу или требовать устранения ее недостатков. В такой ситуации продавец не всегда спешит согласиться с утверждением покупателя о том, что товар (услуга) приобретен именно в данном объекте торговли (сервиса). Доказательством приобретения товара (услуги) у конкретного продавца является платежный документ кассового оборудования (чек) или один из документов, оформляемых в соответствии с законодательством в случаях, когда допускается не использовать кассовое оборудование, речь о которых шла ранее. Конечно, можно доказывать свою правоту, в том числе в суде, и без наличия таких документов, ведь в соответствии со статьей 20 Закона Республики Беларусь от 9 января 2002 г. № 90-З "О защите прав потребителей", с изменениями и дополнениями, отсутствие у потребителя документа, подтверждающего факт приобретения товара, не является основанием для отказа в удовлетворении его требований, и для подтверждения факта приобретения товара могут использоваться свидетельские показания, элементы потребительской упаковки с отметками продавца и другие средства доказывания, указывающие на приобретение товара у данного продавца. Тем не менее оперировать такими подтверждающими факторами гораздо сложнее, в то время как платежный документ позволяет однозначно идентифицировать продавца, установить дату и время покупки, сумму сделки.

Не забудьте выдать чек!

В соответствии с подпунктом 1.13 пункта 1 статьи 22 Налогового кодекса Республики Беларусь плательщик обязан при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, определяемом законодательством.

Неверно созданный (выставленный) электронный счет фактура влечет отклонения по камеральному контролю

Инспекцией Министерства по налогам и сборам Республики Беларусь по Кричевскому району по результатам камерального контроля налоговых деклараций по НДС с использованием АИС «Учет счетов фактур», проводимого инспекцией за текущий период 2017 года, проанализированы и обобщены основные ошибки, допускаемые плательщиками при создании, заполнении, выставлении электронных счетов фактур (далее – ЭСЧФ). Так, основными причинами несоответствий, выявляемых при проведении камерального контроля, являются:

О переносе сроков подключения кассового оборудования к СККО

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 31 июля 2017 г. № 571/9 «О внесении изменений в постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» сроки подключения кассового оборудования к системе контроля кассового оборудования (далее – СККО):

Перенос убытков на будущее

Финансовым результатом деятельности организации могут быть как прибыль, так и убыток. С 2012 года статья 141-1 НК разрешает учитывать убытки, полученные организациями. Но сделать это можно только в последующих налоговых периодах, когда величина налоговой базы будет положительная. Тогда белорусская организация вправе вычесть сумму убытка, определенную в соответствии с пунктом 2 статьи 141-1 НК, из налоговой базы, т.е. осуществить перенос убытков на прибыль текущего налогового периода, если законодательными актами для нее не установлен порядок покрытия убытков. К примеру, порядок покрытия убытков установлен для потребительских кооперативов: члены потребительского кооператива обязаны покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов (п. 4 ст. 116 ГК). Следовательно, такие организации не вправе осуществлять перенос убытков на будущее (п. 1 ст. 141-1 НК).

Реализовать свое право на обращение в налоговые органы стало ещё проще

Инспекция МНС по Кричевскому району информирует, что в целях применения новых форм работы с индивидуальными предпринимателями и представителями юридических лиц в качестве дополнительного способа подачи электронных обращений имеется возможность направления электронного обращения посредством использования автоматизированного рабочего места (далее-АРМ) «Плательщик» в автоматизированной информационной системе (далее –АИС) «Расчёт налогов».

Рекомендации по осуществлению предварительного камерального контроля

По результатам камерального контроля налоговых деклараций (расчетов) по НДС инспекцией по налогам и сборам Республики Беларусь по Кричевскому выявляется, что субъекты хозяйствования продолжают допускать отклонения, связанные с неполнотой выставления поставщиками электронных счетов-фактур (далее – ЭСЧФ), их ошибочным составлением, подписанием покупателем после установленного законодательством срока, или вообще не подписанием.

Субъекты хозяйствования, использующие АРМ «Плательщик», имеют дополнительный способ подачи электронного обращения в налоговый орган

Дополнительный способ подачи в налоговый орган электронного обращения имеют индивидуальные предприниматели и юридические лица, использующие программу электронного декларирования АРМ «Плательщик».

Указом Президента Республики Беларусь от 22.09.2017 № 345 установлены льготы и уменьшены ставки налогов для индивидуальных предпринимателей

Указом Президента Республики Беларусь от 22.09.2017 № 345 «О развитии торговли, общественного питания и бытового обслуживания» установлены льготы и уменьшены ставки налогов для индивидуальных предпринимателей на определенный период времени при осуществлении отдельных видов деятельности, при выполнении определенных условий и ограничений.

Указом Президента Республики Беларусь от 22.09.2017 № 345 установлены льготы и уменьшены ставки налогов для юридических лиц

Указом для юридических лиц, независимо от их места нахождения и даты их государственной регистрации, установлен ряд налоговых льгот. Льготы в отношении осуществляемых:

Об использовании субъектами хозяйствования квитанций и приходных кассовых ордеров для приема наличных денежных средств при продаже товаров (работ, услуг) с 1 октября 2017 г.

Осуществлять прием наличных денежных средств при продаже товаров (работ, услуг) без использования кассового оборудования вправе юридические лица и индивидуальные предприниматели только в случаях и порядке, определенных в главе 4 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее - Положение № 924/16).

Указом Президента Республики Беларусь от 22.09.2017 № 345 установлены льготы и уменьшены ставки налогов для юридических лиц

Указом для юридических лиц, независимо от их места нахождения и даты их государственной регистрации, установлен ряд налоговых льгот. Льготы в отношении осуществляемых:

Указом Президента Республики Беларусь от 22.09.2017 № 345 установлены льготы и уменьшены ставки налогов для индивидуальных предпринимателей

Указом Президента Республики Беларусь от 22.09.2017 № 345 «О развитии торговли, общественного питания и бытового обслуживания» установлены льготы и уменьшены ставки налогов для индивидуальных предпринимателей на определенный период времени при осуществлении отдельных видов деятельности, при выполнении определенных условий и ограничений.

Субъекты хозяйствования, использующие АРМ «Плательщик», имеют дополнительный способ подачи электронного обращения в налоговый орган

Дополнительный способ подачи в налоговый орган электронного обращения имеют индивидуальные предприниматели и юридические лица, использующие программу электронного декларирования АРМ «Плательщик».

Рекомендации по осуществлению предварительного камерального контроля

По результатам камерального контроля налоговых деклараций (расчетов) по НДС инспекцией по налогам и сборам Республики Беларусь по Кричевскому выявляется, что субъекты хозяйствования продолжают допускать отклонения, связанные с неполнотой выставления поставщиками электронных счетов-фактур (далее — ЭСЧФ), их ошибочным составлением, подписанием покупателем после установленного законодательством срока, или вообще не подписанием.

Реализовать свое право на обращение в налоговые органы стало ещё проще

Инспекция МНС по Кричевскому району информирует, что в целях применения новых форм работы с индивидуальными предпринимателями и представителями юридических лиц в качестве дополнительного способа подачи электронных обращений имеется возможность направления электронного обращения посредством использования автоматизированного рабочего места (далее-АРМ) «Плательщик» в автоматизированной информационной системе (далее —АИС) «Расчёт налогов».

Перенос убытков на будущее

Финансовым результатом деятельности организации могут быть как прибыль, так и убыток. С 2012 года статья 141-1 НК разрешает учитывать убытки, полученные организациями. Но сделать это можно только в последующих налоговых периодах, когда величина налоговой базы будет положительная. Тогда белорусская организация вправе вычесть сумму убытка, определенную в соответствии с пунктом 2 статьи 141-1 НК, из налоговой базы, т. е. осуществить перенос убытков на прибыль текущего налогового периода, если законодательными актами для нее не установлен порядок покрытия убытков. К примеру, порядок покрытия убытков установлен для потребительских кооперативов: члены потребительского кооператива обязаны покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов (п. 4 ст. 116 ГК). Следовательно, такие организации не вправе осуществлять перенос убытков на будущее (п. 1 ст. 141-1 НК).

О переносе сроков подключения кассового оборудования к СККО

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 31 июля 2017 г. № 571/9 «О внесении изменений в постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» сроки подключения кассового оборудования к системе контроля кассового оборудования (далее — СККО):

Не забудьте выдать чек!

В соответствии с подпунктом 1.13 пункта 1 статьи 22 Налогового кодекса Республики Беларусь плательщик обязан при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств в порядке, определяемом законодательством.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}