Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

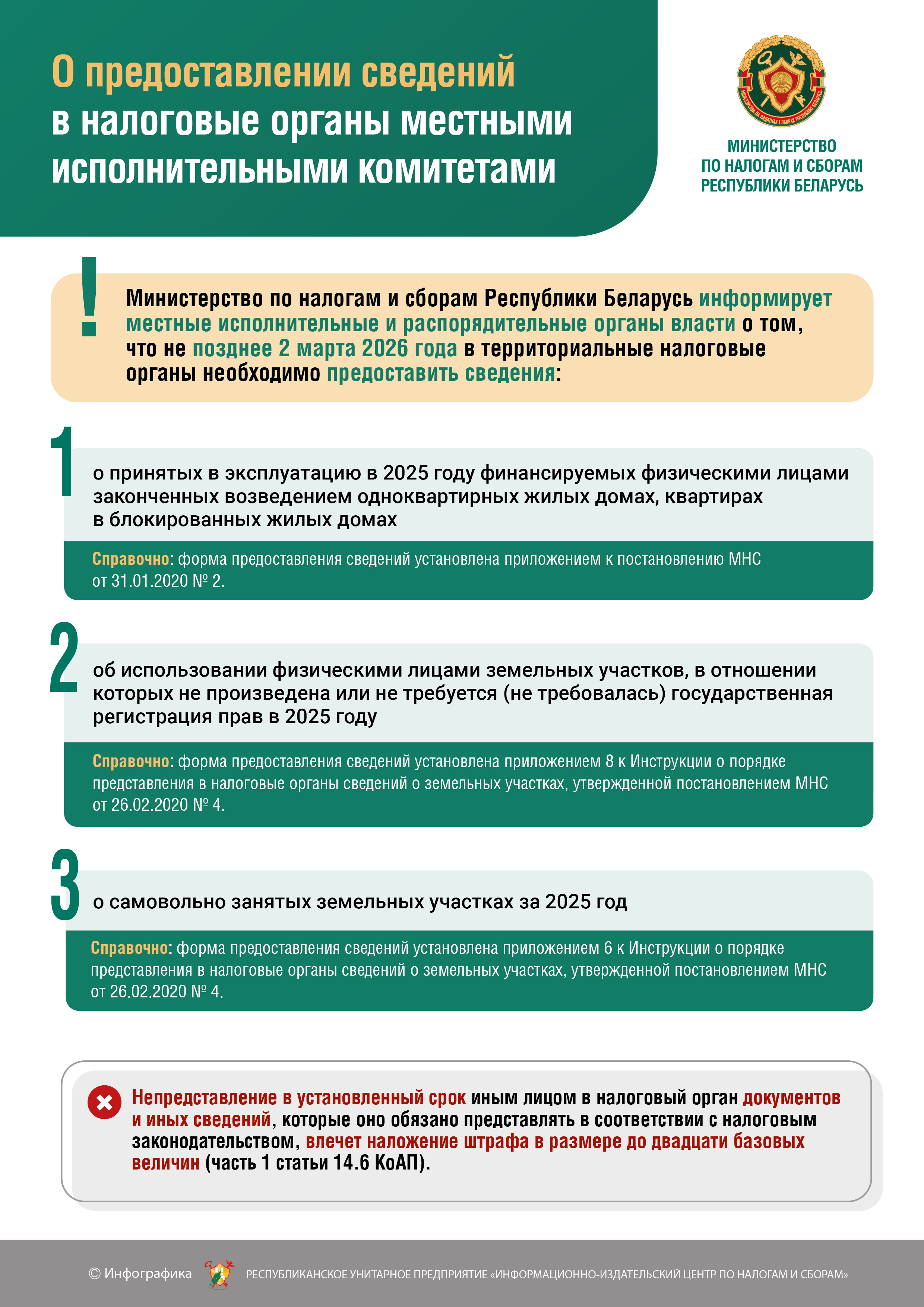

О предоставлении сведений в налоговые органы местными исполнительными комитетами

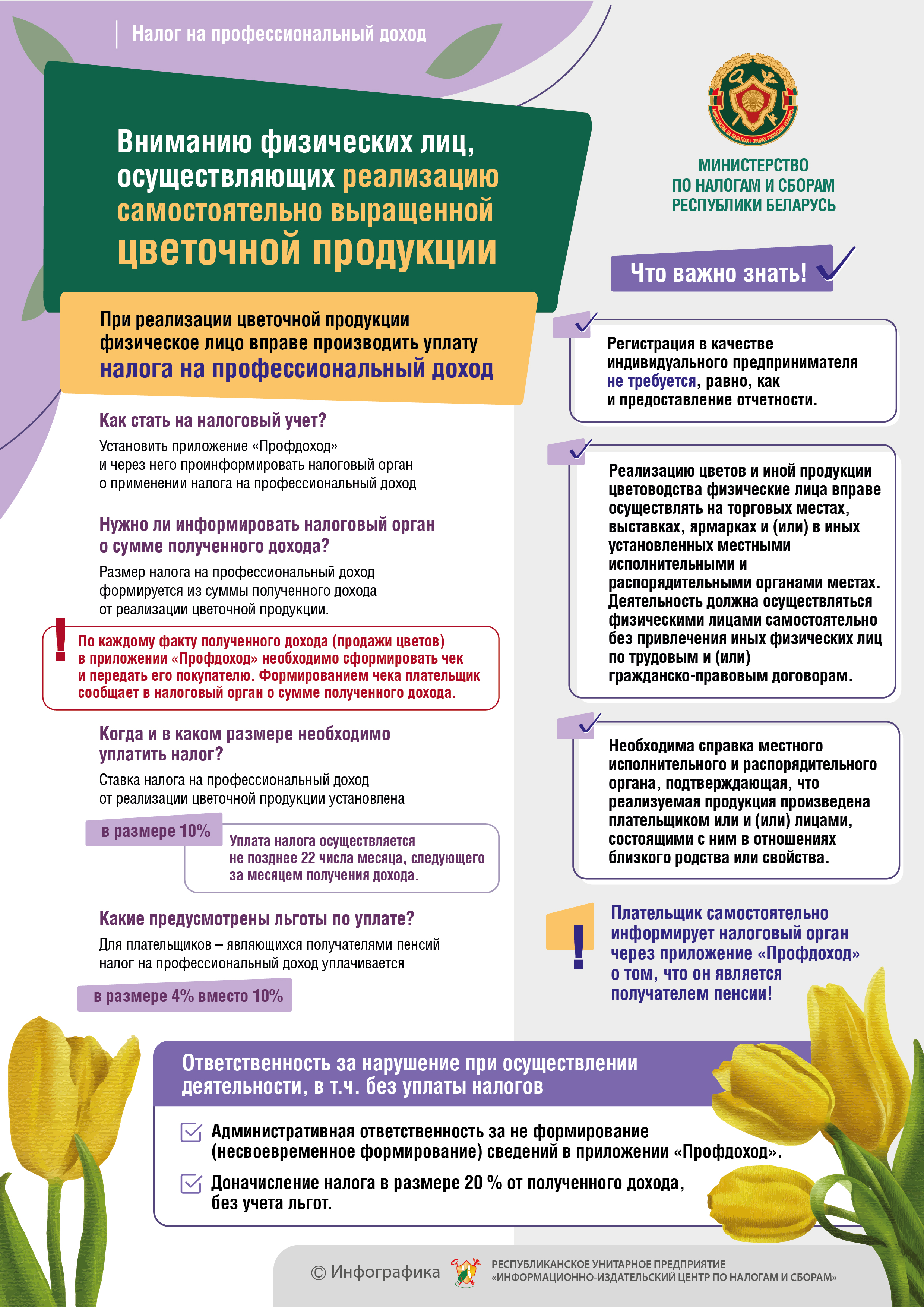

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Организация из Могилева, оказывающая медицинские услуги, уплатила 62 тыс. рублей подоходного налога за применение схемы ухода от налогообложения

Общество с ограниченной ответственностью из Могилева, оказывающее медицинские услуги, дополнительно уплатило в бюджет 62 тыс. рублей подоходного налога за применение схемы уклонения от налогообложения.

Более 290 тыс. рублей предъявлено к уплате в бюджет по результатам внеплановой проверки организации из Горок, в ходе которой выявлена схема незаконной минимизации налоговых обязательств

Инспекцией МНС по Горецкому району в ходе проведения внеплановой проверки ООО «Ш», осуществлявшего розничную торговлю товарами низкой ценовой категории, на основании анализа и оценки в совокупности установленных обстоятельств, а также собранных проверкой доказательств установлено, что ООО «Ш» использовало в своей деятельности вновь зарегистрированного ИП Б., деятельность которого была подчинена общим целям и осуществлялась под непосредственным руководством директора ООО «Ш».

21,2 тыс. рублей налогов дополнительно уплатило крестьянское (фермерское) хозяйство после камеральной проверки

Крестьянское (фермерское) хозяйство (КФХ) из Бобруйского района по результатам камеральной проверки уплатило в бюджет 21,2 тыс. рублей налогов.

Перевозчику такси из Могилева предъявлено к уплате 56,7 тыс. рублей налогов

Обществу с ограниченной ответственностью из Могилева, осуществляющему перевозки пассажиров автомобилями-такси, налоговая инспекция предъявила 56,7 тыс. рублей налогов, в том числе 52,3 тыс. рублей подоходного налога за выдачу заработной платы «в конверте».

Индивидуальный предприниматель из Могилева уплатил 18,7 тыс. рублей за применение схемы ухода от налогообложения

Индивидуальный предприниматель из Могилева, занимающийся розничной торговлей в неспециализированных магазинах, уплатил в бюджет 18,7 тыс. рублей за применение схемы ухода от налогообложения.

Организация из Могилева, занимающаяся деятельностью такси, недоплатила в бюджет 37 тыс. рублей налогов

Обществу с ограниченной ответственностью из Могилева осуществляющему перевозки пассажиров автомобилями-такси, налоговая инспекция предъявила 37 тыс. рублей налогов, в том числе 20,8 тыс. рублей подоходного налога за выдачу заработной платы «в конверте».

Теневое такси: из точки А в точку Б без налогов

На особом контроле у налоговых органов — сфера такси. Работа по наведению порядка на рынке пассажирских перевозок ведется на постоянной основе во взаимодействии с государственными и правоохранительными органами. В поле зрения налоговиков попадают те, кто ведет «двойную» бухгалтерию «на колесах».

МНС информирует: 17 ноября – срок уплаты имущественных налогов физическими лицами

О маркировке алкогольных напитков (комментарий к постановлению Совета Министров Республики Беларусь от 31.10.2025 № 597)

Советом Министров Республики Беларусь 31 октября 2025 г. принято постановление № 597 «О маркировке алкогольных напитков» (далее — постановление № 597), которым объединены нормы нормативных правовых актов, регулирующих вопросы в области маркировки алкогольных напитков.

Вниманию плательщиков! О предъявлении документов, удостоверяющих личность

Налогоплательщики имеют право обратиться в налоговый орган лично за получением различных налоговых услуг.

Об обороте мобильных телефонов и ноутбуков (планшетов) с 01.10.2025

В соответствии с постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» (в редакции постановлений Совета Министров Республики Беларусь от № 537, от 25.11.2024 № 877, от 25.09.2025 № 528) с 1 октября 2025 г. маркировке средствами идентификации подлежат мобильные телефоны, ноутбуки (планшеты), за исключением бывших в употреблении. Маркировке средствами идентификации также подлежат остатки таких товаров, имеющихся на дату введения маркировки у субъектов хозяйствования, осуществляющих производство, оптовую или розничную торговлю.

Уважаемые индивидуальные предприниматели!

Обращаем внимание, что после 31 декабря 2025 года вправе продолжить свое функционирование в том же статусе только те индивидуальные предприниматели, виды деятельности которых включены в Перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее - перечень ИП), определенный приложением 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

Об использовании с 1 ноября 2025 г. платежных терминалов при осуществлении городских автомобильных перевозок пассажиров в регулярном сообщении автобусами категории М2 (перевозок в маршрутных такси)

Министерство по налогам и сборам в связи с поступающими обращениями информирует о том, что с 1 ноября 2025 г. для юридических лиц и индивидуальных предпринимателей, осуществляющих городские автомобильные перевозки пассажиров в регулярном сообщении автобусами категории М2 (перевозки в маршрутных такси), вводится обязанность использовать платежные терминалы.

О принятии решений Совета ЕЭК о маркировке отдельных видов товаров

На территории Евразийского экономического союза (далее — ЕАЭС) приняты решения Совета Евразийской экономической комиссии от 08.07.2025:

№ 51 «О маркировке велосипедов и велосипедных рам средствами идентификации»;

№ 52 «О маркировке косметической продукции с антимикробным действием, а также средств дезинфицирующих средствами идентификации»;

№ 53 «О маркировке отдельных видов смазочных масел, смазочных материалов и специальных автомобильных жидкостей средствами идентификации».

Комментарий к постановлению Совета Министров Республики Беларусь от 25 сентября 2025 г. № 528 «Об изменении постановлений Совета Министров Республики Беларусь»

Постановлением Совета Министров Республики Беларусь от 25 сентября 2025 г. № 528 «Об изменении постановлений Совета Министров Республики Беларусь» (далее - постановление № 528) вносятся изменения в постановления Совета Министров от 29 июля 2011 г. № 1030 «О подлежащих маркировке товарах», от 23 апреля 2021 г. № 250 «О реализации Указа Президента Республики Беларусь от 29 декабря 2020 г. № 496».

Вниманию автомобильных перевозчиков пассажиров автомобилями-такси

Налоговые органы обращают внимание автомобильных перевозчиков пассажиров автомобилями-такси на обязательность соблюдения порядка использования кассового оборудования и приема средств платежа при оказании услуг.

Вниманию автомобильных перевозчиков пассажиров автомобилями-такси

Налоговые органы обращают внимание автомобильных перевозчиков пассажиров автомобилями-такси на обязательность соблюдения порядка использования кассового оборудования.

Вниманию субъектов хозяйствования — автомобильных перевозчиков грузов

Инспекция Министерства по налогам и сборам Республики Беларусь по Могилевской области напоминает субъектам хозяйствования — плательщикам налога на добавленную стоимость о необходимости представления не позднее 1 октября 2025 года налоговых деклараций (расчетов) по налогам, сборам с внесенными изменениями и (или) дополнениями в случае необоснованного применения ставки налога на добавленную стоимость в размере ноль (0) процентов при выполнении с 16.04.2022 по 31.12.2024 (включительно) автомобильной перевозки грузов через территорию Республики Беларусь на территорию (с территории) другого государства, в той части указанного маршрута, которая начинается и заканчивается на территории Республики Беларусь, и не признаваемых экспортируемыми согласно части второй пункта 2 статьи 126 Налогового кодекса Республики Беларусь в редакции, действующей до 01.01.2025.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}