Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

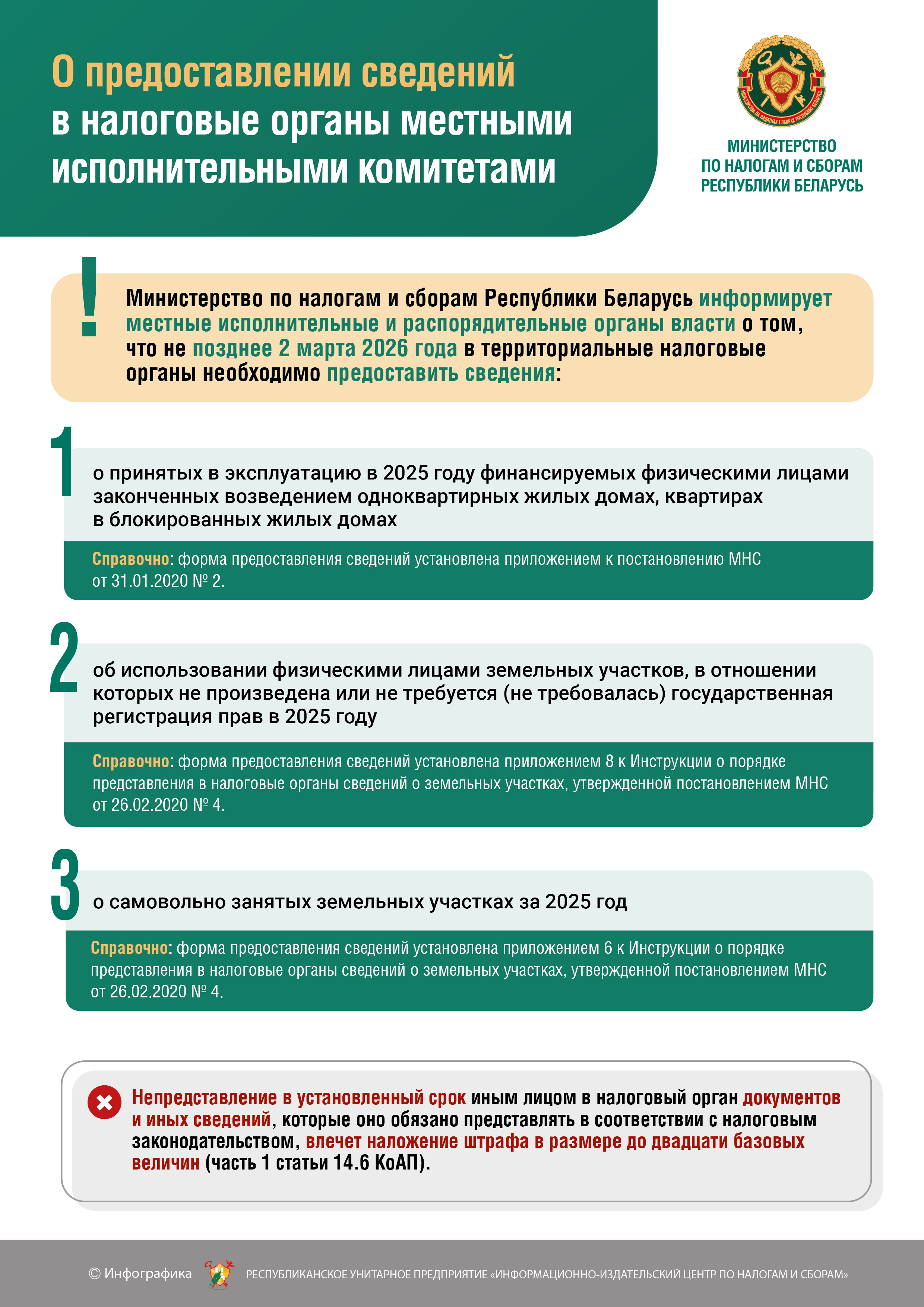

О предоставлении сведений в налоговые органы местными исполнительными комитетами

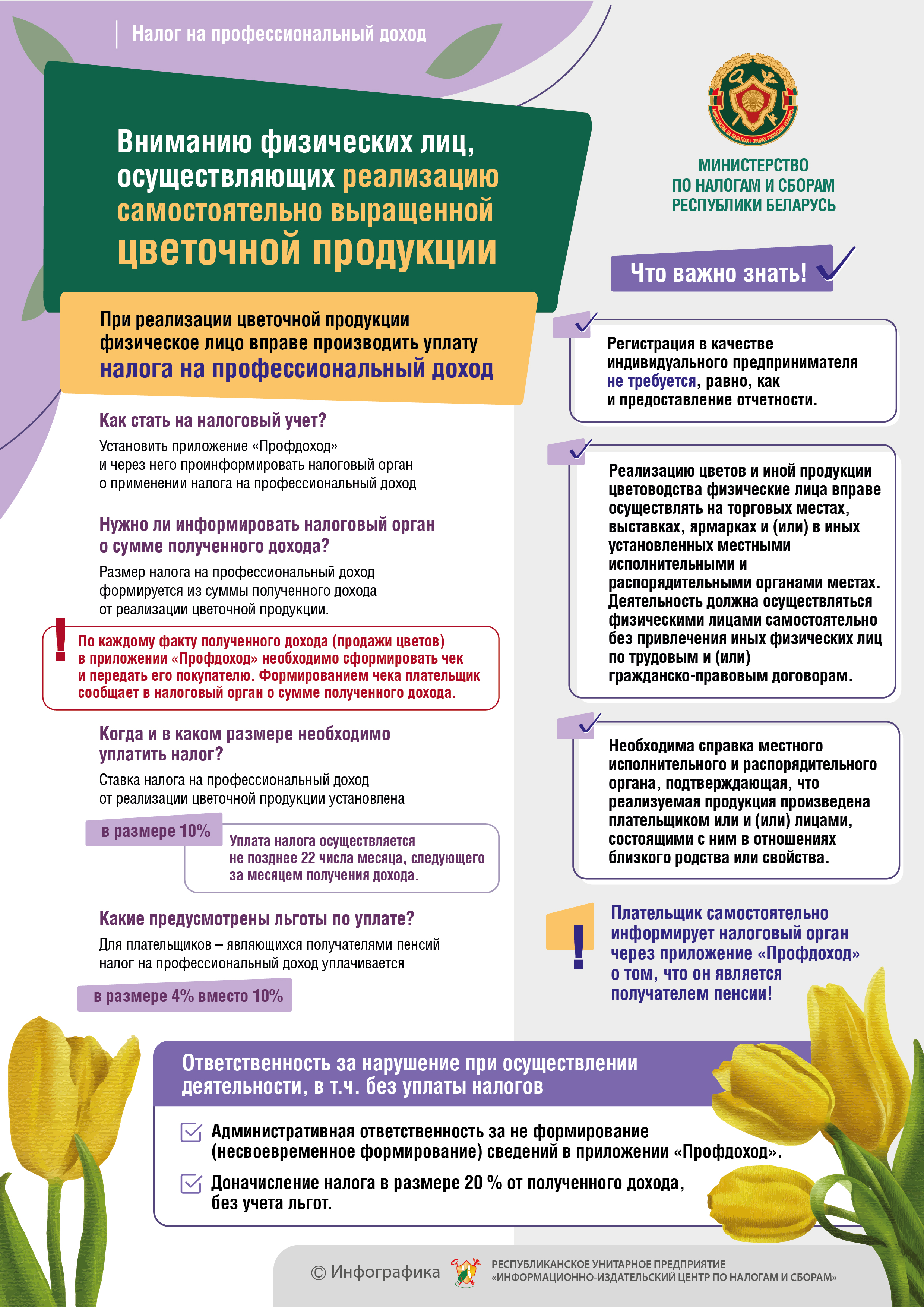

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Об учете ИП энергии, расходуемой электромобилем (письмо МНС от 08.12.2025 № 3-1-13/03930)

Министерство по налогам и сборам в связи с поступающими обращениями индивидуальных предпринимателей по вопросу учета расходов на приобретение энергии, расходуемой электромобилем, используемым в предпринимательской деятельности, разъясняет следующее.

О принятии решения Совета Евразийской экономической комиссии о маркировке икры осетровых и икры лососевых (красной икры) средствами идентификации

Министерство по налогам и сборам Республики Беларусь информирует, что на территории Евразийского экономического союза (далее – ЕАЭС) 08.07.2025 принято решение Совета Евразийской экономической комиссии № 79 «О маркировке икры осетровых и икры лососевых (красной икры) средствами идентификации» (далее – решение № 79).

О порядке рассмотрения обращений налоговыми органами

Налоговые органы рассматривают поступающие обращения граждан и юридических лиц в соответствии с Законом Республики Беларусь от 18.07.2011 № 300-З «Об обращениях граждан и юридических лиц».

Налоговый контроль в сфере перевозки пассажиров

Контроль за полнотой уплаты налогов субъектами хозяйствования, осуществляющими перевозку пассажиров, в том числе автомобилями такси, проводится инспекцией МНС Республики Беларусь по Кричевскому району на постоянной основе.

Более 2 млн. рублей предъявлено к уплате в бюджет по результатам внеплановой проверки индивидуального предпринимателя, в ходе которой выявлена схема незаконной минимизации налоговых обязательств

В ходе проведения инспекцией МНС внеплановой проверки индивидуального предпринимателя (далее — ИП) Г., осуществлявшего розничную торговлю товарами низкой ценовой категории, на основании анализа и оценки в совокупности выявленных обстоятельств, а также собранных доказательств установлено искажение сведений о стоимости фактически ввезенных на территорию Республики Беларусь товаров, что повлекло за собой занижение налоговой базы налога на добавленную стоимость, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь из государств — членов Евразийского экономического союза, и, как следствие, его неполную уплату за проверяемый период.

Организация из Могилева, оказывающая медицинские услуги, уплатила 62 тыс. рублей подоходного налога за применение схемы ухода от налогообложения

Общество с ограниченной ответственностью из Могилева, оказывающее медицинские услуги, дополнительно уплатило в бюджет 62 тыс. рублей подоходного налога за применение схемы уклонения от налогообложения.

Сотрудники налоговой инспекции установили факты, свидетельствующие о формальном заключении договоров на оказание услуг с индивидуальными предпринимателями с целью подмены реальных трудовых отношений гражданско-правовыми и создания условий для неуплаты подоходного налога с выплаченных доходов по ставке 13%.

В адрес ООО инспекция МНС направила уведомление с предложением в добровольном порядке исчислить и уплатить в бюджет причитающейся налог.

Плательщик исполнил уведомление. Исчисленный подоходный налог с физических лиц в сумме 62 тыс. рублей поступил в бюджет.

Живите мудро! Трудитесь честно!

Пресс-центр инспекции МНС

Республики Беларусь

по Могилевской области

тел.: 29 40 61

Более 290 тыс. рублей предъявлено к уплате в бюджет по результатам внеплановой проверки организации из Горок, в ходе которой выявлена схема незаконной минимизации налоговых обязательств

Инспекцией МНС по Горецкому району в ходе проведения внеплановой проверки ООО «Ш», осуществлявшего розничную торговлю товарами низкой ценовой категории, на основании анализа и оценки в совокупности установленных обстоятельств, а также собранных проверкой доказательств установлено, что ООО «Ш» использовало в своей деятельности вновь зарегистрированного ИП Б., деятельность которого была подчинена общим целям и осуществлялась под непосредственным руководством директора ООО «Ш».

21,2 тыс. рублей налогов дополнительно уплатило крестьянское (фермерское) хозяйство после камеральной проверки

Крестьянское (фермерское) хозяйство (КФХ) из Бобруйского района по результатам камеральной проверки уплатило в бюджет 21,2 тыс. рублей налогов.

Перевозчику такси из Могилева предъявлено к уплате 56,7 тыс. рублей налогов

Обществу с ограниченной ответственностью из Могилева, осуществляющему перевозки пассажиров автомобилями-такси, налоговая инспекция предъявила 56,7 тыс. рублей налогов, в том числе 52,3 тыс. рублей подоходного налога за выдачу заработной платы «в конверте».

Индивидуальный предприниматель из Могилева уплатил 18,7 тыс. рублей за применение схемы ухода от налогообложения

Индивидуальный предприниматель из Могилева, занимающийся розничной торговлей в неспециализированных магазинах, уплатил в бюджет 18,7 тыс. рублей за применение схемы ухода от налогообложения.

Организация из Могилева, занимающаяся деятельностью такси, недоплатила в бюджет 37 тыс. рублей налогов

Обществу с ограниченной ответственностью из Могилева осуществляющему перевозки пассажиров автомобилями-такси, налоговая инспекция предъявила 37 тыс. рублей налогов, в том числе 20,8 тыс. рублей подоходного налога за выдачу заработной платы «в конверте».

Теневое такси: из точки А в точку Б без налогов

На особом контроле у налоговых органов — сфера такси. Работа по наведению порядка на рынке пассажирских перевозок ведется на постоянной основе во взаимодействии с государственными и правоохранительными органами. В поле зрения налоговиков попадают те, кто ведет «двойную» бухгалтерию «на колесах».

О правомерности осуществления индивидуальными предпринимателями деятельности после 31 декабря 2025 года

После 31 декабря 2025 года вправе продолжить свое функционирование в том же статусе только те индивидуальные предприниматели, виды деятельности которых включены в Перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее — перечень ИП), определенный приложением 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

С учетом изложенного рекомендуется сопоставить осуществляемый вид экономической деятельности с перечнем ИП. В случае его отсутствия в названном перечне — заблаговременно принять решение о работе в новом статусе.

Осуществление административных процедур налоговых органов посредством ЕПЭУ

Из административных процедур, осуществляемых налоговыми органами Республики Беларусь, 21 административная процедура в отношении субъектов хозяйствования и 6 административных процедур в отношении физических лиц переведены на единый портал электронных услуг (ЕПЭУ) – e-pasluga.by и доступны для осуществления в электронном виде.

Вниманию граждан! Об использовании официальных аккаунтов МНС в социальных сетях

Министерство по налогам и сборам информирует о том, что для получения актуальной и достоверной информации в сфере налогообложения, изменения законодательства и др. необходимо использовать ТОЛЬКО официальные аккаунты МНС (интернет-сайт, социальные сети и мессенджеры).

МНС информирует: 17 ноября – срок уплаты имущественных налогов физическими лицами

Вниманию граждан! Об использовании официальных аккаунтов МНС в социальных сетях

Министерство по налогам и сборам информирует о том, что для получения актуальной и достоверной информации в сфере налогообложения, изменения законодательства и др. необходимо использовать ТОЛЬКО официальные аккаунты МНС (интернет-сайт, социальные сети и мессенджеры).

О правомерности осуществления индивидуальными предпринимателями деятельности после 31 декабря 2025 года

После 31 декабря 2025 года вправе продолжить свое функционирование в том же статусе только те индивидуальные предприниматели, виды деятельности которых включены в Перечень видов деятельности, разрешенных для осуществления в качестве индивидуального предпринимателя (далее – перечень ИП), определенный приложением 1 к постановлению Совета Министров Республики Беларусь от 28.06.2024 № 457.

Осуществление административных процедур налоговых органов посредством ЕПЭУ

Из административных процедур, осуществляемых налоговыми органами Республики Беларусь, 21 административная процедура в отношении субъектов хозяйствования и 6 административных процедур в отношении физических лиц переведены на единый портал электронных услуг (ЕПЭУ) — e-pasluga.by и доступны для осуществления в электронном виде.

Более 2 млн. рублей предъявлено к уплате в бюджет по результатам внеплановой проверки индивидуального предпринимателя, в ходе которой выявлена схема незаконной минимизации налоговых обязательств

В ходе проведения инспекцией МНС внеплановой проверки индивидуального предпринимателя (далее — ИП) Г., осуществлявшего розничную торговлю товарами низкой ценовой категории, на основании анализа и оценки в совокупности выявленных обстоятельств, а также собранных доказательств установлено искажение сведений о стоимости фактически ввезенных на территорию Республики Беларусь товаров, что повлекло за собой занижение налоговой базы налога на добавленную стоимость, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь из государств — членов Евразийского экономического союза, и, как следствие, его неполную уплату за проверяемый период.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}