Актуально

О фактах выплаты заработной платы в конверте

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

О предоставлении в налоговые органы сведений о недвижимом имуществе физический лиц

О предоставлении в налоговые органы сведений о работающих в сельской местности

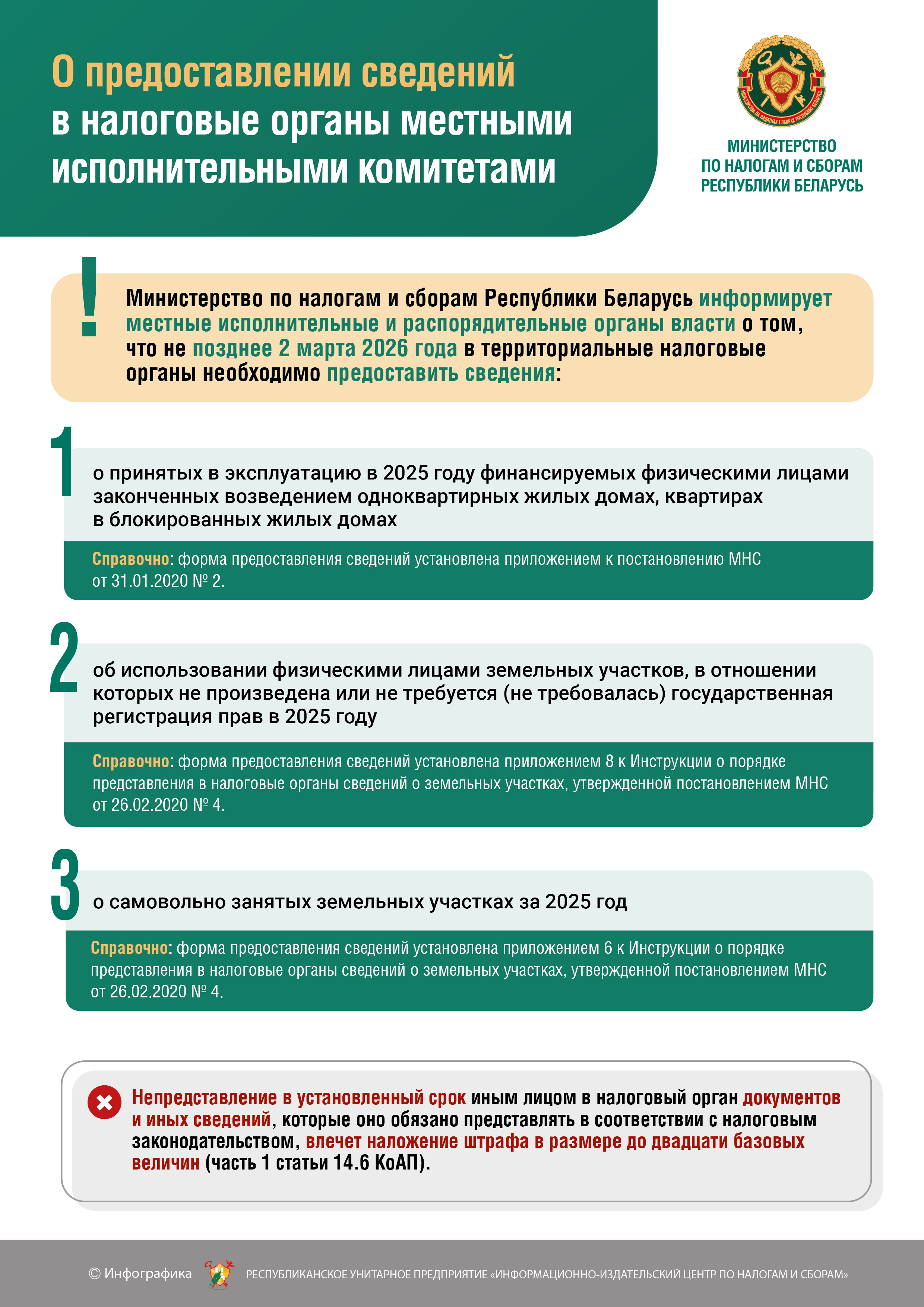

О предоставлении сведений в налоговые органы местными исполнительными комитетами

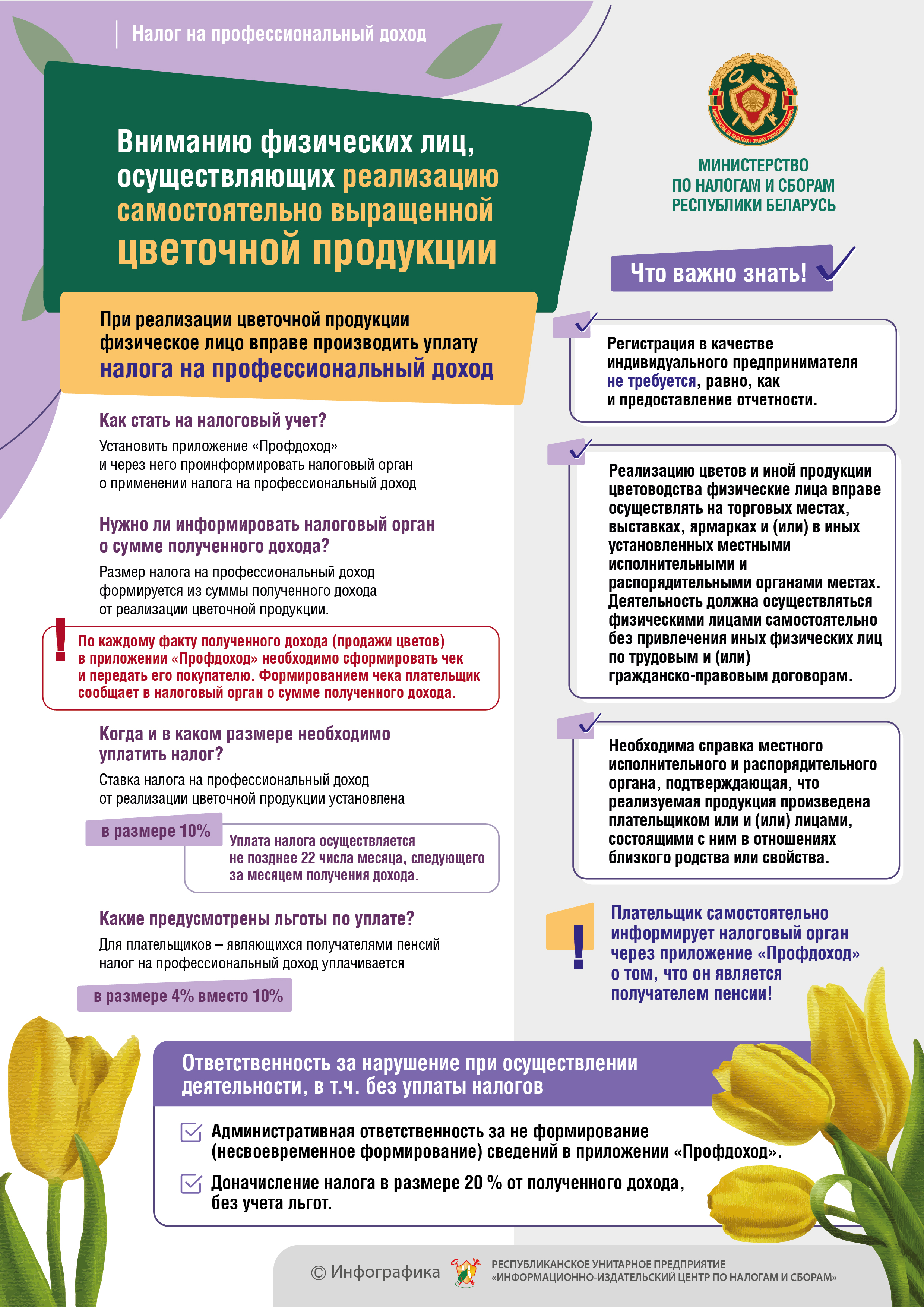

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

Вниманию физический лиц, осуществляющих реализацию самостоятельно выращенной цветочной продукции

МНС информирует граждан, которые до сих пор не произвели уплату имущественных налогов

Пресечение фактов выплаты заработной платы «в конвертах»

Расширен перечень товаров, подлежащих прослеживаемости

Расширен перечень товаров, подлежащих прослеживаемости

Представление сведений об остатках товаров, подлежащих прослеживаемости

Использование электронных накладных

Что нужно знать о сделках с токенами в 2025 году

Об уплате подоходного налога за сдачу внаем жилых помещений

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 19.08.2024 № 25 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 19»

Министерство по налогам и сборам Республики Беларусь (далее — МНС) прокомментировало изменения, вносимые в постановление МНС от 03.05.2021 № 19 «О реализации Указа Президента Республики Беларусь от 29.12.2020 № 496».

Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 05.09.2024 № 28 «Об изменении постановлений Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 и от 16.05.2024 № 18»

Министерство по налогам и сборам Республики Беларусь (далее — МНС) прокомментировало изменения, вносимые в постановления МНС от 03.05.2021 № 17 «О реализации Указа Президента Республики Беларусь от 10.06.2011 № 243» и от 16.05.2024 № 18 «Об изменении постановления МНС от 03.05.2021 № 17»

Постановлением МНС от 05.09.2024 № 28 «Об изменении постановлений МНС от 03.05.2021 № 17 и от 16.05.2024 № 18» (далее соответственно — постановление № 28; постановление № 17; постановление № 18) внесен ряд изменений в постановление № 17 «О реализации Указа Президента Республики Беларусь от 10.06.2011 № 243».

Законом № 365-З предусмотрены отдельные положения по вопросам: связанным с оборотов товаров, подлежащих прослеживаемости и маркировке; использованием бланков документов с определенной степенью защиты; использованием кассового оборудования

Положением о создании индивидуальным предпринимателем (далее – ИП) коммерческой организации, учреждаемой одним лицом, согласно приложению к Закону Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее - Положение) предусмотрено следующее:

- коммерческая организация передает в налоговый орган по месту постановки на учет для включения в программный комплекс «Система прослеживаемости товаров» государственной информационной системы «Программно-технический комплекс по автоматизации процесса расчета подлежащих уплате в бюджет налогов, сборов (пошлин) и представлению в налоговые органы налоговых деклараций (расчетов) в электронном виде» (далее - ПК СПТ) в виде электронного документа сведения об остатках товаров, включенных в перечень товаров, сведения об обороте которых являются предметом информационного взаимодействия с государствами - членами Евразийского экономического союза, и (или) перечень товаров, сведения об обороте которых являются предметом прослеживаемости, имевшихся на дату прекращения деятельности ИП, создавшего такую коммерческую организацию (далее - остатки товаров).

Осуществление физическими лицами, не зарегистрированными в качестве индивидуальных предпринимателей, деятельности по проведению культурно- зрелищных мероприятий после 1 октября 2024 года

С 1 октября 2024 г. в соответствии с положениями Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее - Закон № 365-З) осуществление деятельности в качестве индивидуального предпринимателя, а также в качестве самостоятельной профессиональной деятельности осуществляется по перечням видов деятельности, определенным постановлением Совета Министров Республики Беларусь от 28.06.2024 № 457 «О видах индивидуальной предпринимательской деятельности» (приложения 1 и 2 к постановлению соответственно).

Комментарий МНС к положениям Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности»

С 1 октября 2024 г. физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (далее - ИП), вправе создать коммерческую организацию, учреждаемую одним лицом (далее - коммерческая организация), в упрощенном порядке, определенном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, согласно приложению к Закону Республики Беларусь от 22 апреля 2024 г. № 365-З "Об изменении законов по вопросам предпринимательской деятельности" (далее соответственно - Закон N 365-З, Положение).

Изменения в перечне видов деятельности для плательщиков налога на профессиональный доход

Перечень видов деятельности для применения специального режима налогообложения - налог на профессиональный доход (далее – НПД), утвержден постановлением Совета Министров Республики Беларусь от 08.12.2022 № 851 «О перечне видов деятельности» (далее - Перечень).

О представлении отдельных налоговых деклараций индивидуальными предпринимателями при создании ими коммерческих организаций

С 1 октября 2024 г. физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (далее — ИП), вправе создать коммерческую организацию, учреждаемую одним лицом (далее — коммерческая организация), в упрощенном порядке, определенном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, согласно приложению к Закону Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее соответственно — Закон № 365-З, Положение).

Информация о коммерческих организациях, созданных индивидуальными предпринимателями, размещается на веб-портале ЕГР

С 1 октября 2024 г. физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (далее — ИП), вправе создать коммерческую организацию, учреждаемую одним лицом (далее — коммерческая организация), в упрощенном порядке, определенном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, согласно приложению к Закону Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее соответственно — Закон № 365-З, Положение).

Осуществление деятельности по оказанию услуг в сфере агроэкотуризма с 01.10.2024

В силу положений пункта 1 статьи 22 Гражданского кодекса Республики Беларусь в редакции, действующей с 1 октября 2024 г. (далее– ГК), осуществляемая гражданами деятельность по оказанию услуг в сфере агроэкотуризма признается индивидуальной предпринимательской деятельностью.

Осуществление физическими лицами ремесленной деятельности с 01.10.2024

В силу положений пункта 1 статьи 22 Гражданского кодекса Республики Беларусь в редакции, действующей с 1 октября 2024 г. (далее – ГК), ремесленная деятельность, осуществляемая гражданами с применением особых режимов налогообложения, признается индивидуальной предпринимательской деятельностью.

Применение физическими лицами с 01.10.2024 налога на профессиональный доход

В соответствии со статьей 13 Закона Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Закон), вступившей в силу с 1 октября 2024 г., физические лица, осуществляющие самостоятельную профессиональную деятельность, вправе применять в отношении такой деятельности, в частности, налог на профессиональный доход в порядке, предусмотренном главой 40 Налогового кодекса Республики Беларусь (далее – НК).

Осуществление с 01.10.2024 деятельности в качестве индивидуального предпринимателя

С 1 октября 2024 г. вступили в силу положения Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее — Закон № 365-З).

Особенности налогообложения при создании физическим лицом коммерческой организации в соответствии с Законом Республики Беларусь от 22.04.2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности»

С 1 октября 2024 г. физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (далее — ИП), вправе создать коммерческую организацию, учреждаемую одним лицом (далее — коммерческая организация) (статьи 14 и 23 Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее — Закон № 365-З).

Об использовании кассового оборудования коммерческой организацией, созданной индивидуальным предпринимателем, учреждаемой одним лицом

В соответствии с Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее — Закон № 365) для индивидуальных предпринимателей закрепляется право создавать в установленном порядке коммерческую организацию, учреждаемую одним лицом, в порядке согласно приложению к Закону № 365.

О разъяснении отдельных норм Закона Республики Беларусь от 22.04.2024 № 365-З

22 апреля 2024 г. принят Закон Республики Беларусь «Об изменении законов по вопросам предпринимательской деятельности» № 365-З (далее — Закон), основные положения которого вступают в силу с 1 октября 2024г.

Налогообложение доходов, полученных индивидуальными предпринимателями в размерах свыше 500 000 белорусских рублей

В соответствии с частью первой статьи 3 Закона Республики Беларусь от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения» (далее — Закон № 327-З) индивидуальный предприниматель, совокупный размер доходов и (или) валовой выручки которого от осуществления предпринимательской деятельности нарастающим итогом в течение календарного года превысил 500 000 белорусских рублей, не вправе заниматься предпринимательской деятельностью без образования юридического лица начиная с 1 января календарного года, следующего за календарным годом, в котором образовалось такое превышение.

Вниманию субъектов хозяйствования - автомобильных перевозчиков пассажиров автомобилями-такси. О доработке таксометров «БелТАКС»

Инспекция Министерства по налогам и сборам (далее - МНС) по Могилевской области информирует, что в соответствии с постановлением Государственного комитета по стандартизации Республики Беларусь от 16.10.2024 № 108 «Об изменении постановления Государственного комитета по стандартизации Республики Беларусь от 14 октября 2011 г. № 74» в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, включен таксометр автомобильный электронный «БелТАКС» с версией ПО 3.2, соответствующий требованиям, установленным постановлением МНС, Госкомитета по стандартизации от 14.10.2022 № 29/99 «О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам» (далее - постановление № 29/99).

Об обращении цифровых знаков (токенов)

В целях повышения защищенности граждан при совершении сделок с цифровыми знаками (токенами), а также исключения возможности вовлечения криптовалюты в мошенническую и другую противоправную деятельность, в Республике Беларусь принят Указ Президента Республики Беларусь от 17.09.2024 № 367 «Об обращении цифровых знаков (токенов)» (далее — Указ).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}